Wie viel Geld ist üblich auf dem Konto?

Haben Sie sich schon einmal gefragt, wie viel Geld die Deutschen im Durchschnitt auf ihrem Girokonto haben? Vielleicht interessieren Sie sich auch dafür, ob Ihr Kontostand eher über oder unter dem Durchschnitt liegt. Tatsächlich hängt dies von vielen Faktoren ab: Ihrem Einkommen, Ihren Fixkosten, Ihrem Sparverhalten und sogar Ihrem Wohnort. Doch welche Beträge sind realistisch? Und wie können Sie Ihr Konto so führen, dass Sie finanziell abgesichert sind? In diesem Artikel gehen wir auf alle wichtigen Aspekte ein – von Tagesgeldkonten und Festgeldkonten bis hin zu Notgroschen, Ersparnissen und langfristiger Geldanlage.

Der durchschnittliche Kontostand in Deutschland – Zahlen und Fakten

Wie viel Geld haben die Deutschen auf dem Girokonto?

Laut einer Umfrage der Deutschen Bank aus dem Jahr 2024 liegt das durchschnittliche Guthaben auf einem Girokonto bei etwa 5.000 bis 10.000 Euro. Allerdings gibt es große Unterschiede: Während manche Menschen in Deutschland mehrere Tausend Euro als Puffer haben, reicht es bei anderen nur für wenige Hundert Euro. Laut einer weiteren Umfrage sparen die Menschen in Deutschland etwa 10 Prozent ihres Einkommens – oft für unerwartete Ausgaben oder größere Anschaffungen.

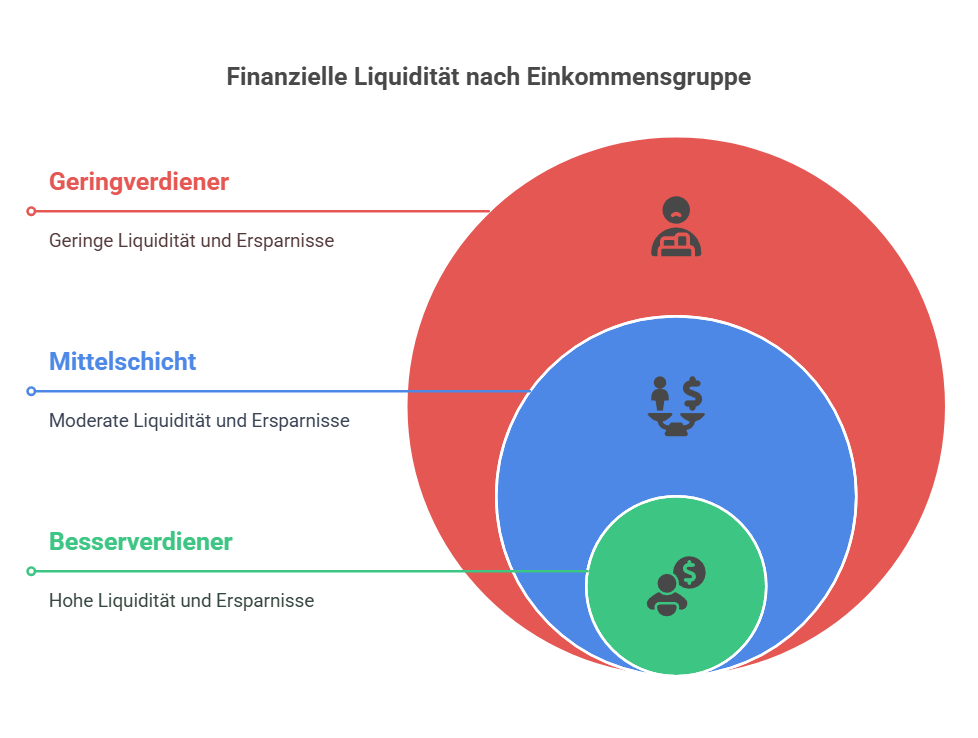

Unterschiede nach Einkommensgruppen

Je nach Einkommen unterscheidet sich der Kontostand erheblich. Hier eine grobe Orientierung:

- Geringverdiener (weniger als 2.000 € Netto/Monat): Meist weniger als 1.000 € auf dem Girokonto

- Mittelschicht (2.000 – 5.000 € Netto/Monat): Durchschnittlich zwischen 5.000 – 15.000 € auf dem Konto

- Besserverdiener (über 5.000 € Netto/Monat): Oft mehr als 20.000 € auf liquiden Girokonten oder Tagesgeldkonten

Welche Faktoren beeinflussen den Kontostand?

1. Einkommen und Fixkosten

Ob jemand 2.000 Euro oder 4.200 Euro netto im Monat verdient, bestimmt, wie viel monatlich gespart werden kann – jedoch schmälern hohe Fixkosten wie Miete oder Kredite das finanzielle Polster. Wer mehr Geld ausgibt als einnimmt, hat entsprechend weniger auf dem Konto.

2. Sparverhalten

Bevor Sie mit dem Sparen beginnen, sollten Sie sich überlegen, welchen Betrag Sie mindestens auf dem Konto belassen müssen, um unerwartete Ausgaben zu decken. Experten empfehlen, dass Ihr Notgroschen mindestens zwei bis drei Monatsgehälter umfassen sollte – idealerweise auf einem Tagesgeldkonto geparkt, um jederzeit darauf zugreifen zu können und Zinsen zu bekommen.

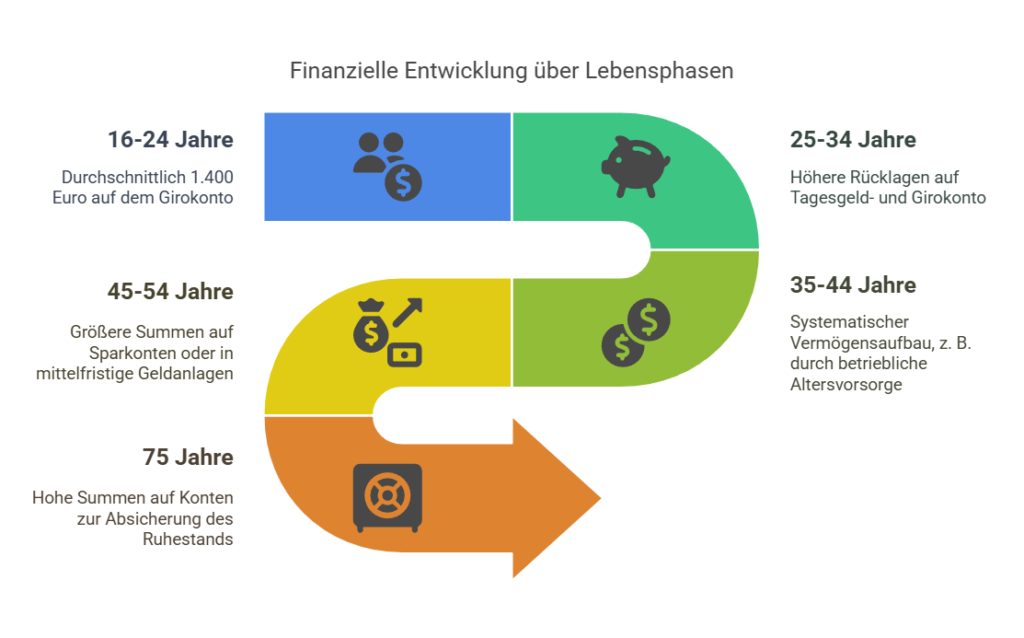

3. Altersgruppe und finanzielle Gewohnheiten

- 16- bis 24-Jährige: Im Schnitt 1.400 Euro auf dem Girokonto

- 25- bis 34-Jährige: Meist höhere Rücklagen auf Tagesgeld- und Girokonto

- 35- bis 44-Jährige: Bauen systematisch Vermögen auf, z. B. durch betriebliche Altersvorsorge

- 45- bis 54-Jährige: Meist größere Summen auf Sparkonten oder in mittelfristige Geldanlagen investiert

- 75-Jährige: Oft hohe Summen auf dem Konto, um den Ruhestand abzusichern

Wie können Sie Ihren Kontostand verbessern?

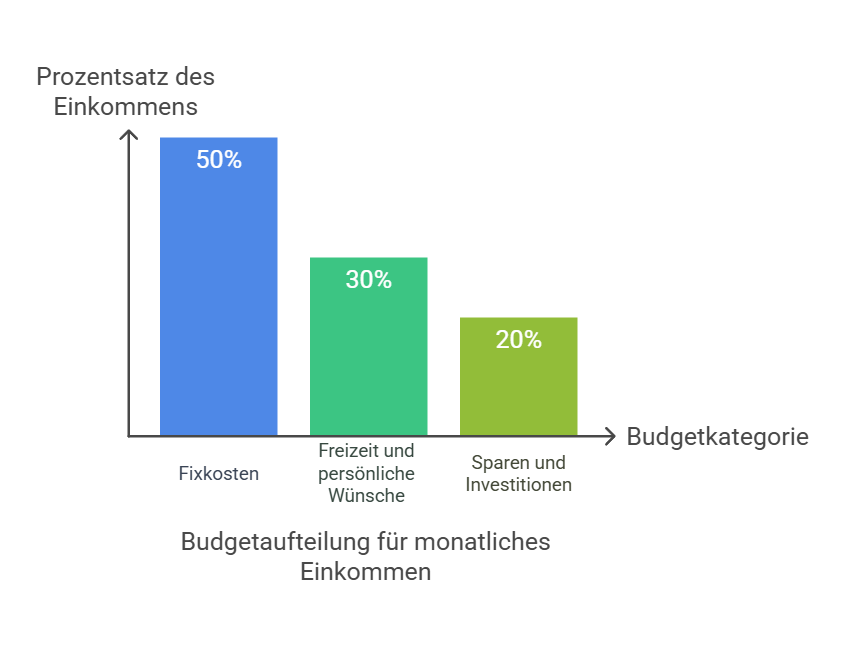

1. Ein Budget setzen und Ausgaben kontrollieren

Erstellen Sie eine Übersicht über Ihre Einnahmen und Ausgaben. Die 50-30-20-Regel kann dabei helfen:

- 50 % für Fixkosten (Miete, Versicherungen, Lebensmittel)

- 30 % für Freizeit und persönliche Wünsche

- 20 % für Sparen und Geldanlage (Tagesgeldkonto, Festgeldkonten, ETFs)

2. Ihr Geld sinnvoll anlegen

Wenn Sie mehr Geld übrighaben möchten, sollten Sie es nicht einfach auf dem Girokonto liegen lassen. Tagesgeldkonten bieten Ihnen Zinsen, während langfristige Geldanlagen wie ETFs oder Aktien eine höhere Rendite bringen können. Auch Festgeldkonten sind eine Option, wenn Sie für eine bestimmte Zeit auf Ihr Geld verzichten können. Beim Sparen für die nächste Terrasse oder andere größere Anschaffungen kann ein geeignetes Konto helfen, Ihr Vermögen langfristig aufzubauen.

3. Schulden reduzieren und Rücklagen erhöhen

Girokonten zu überziehen oder Kreditkartenschulden anzuhäufen, kann teuer werden. Achten Sie darauf, Ihr Konto jederzeit ausreichend gedeckt zu halten. Falls Sie doch einmal unerwartet Geld benötigen, ist ein gut gefülltes Tagesgeldkonto eine bessere Lösung als ein teurer Dispokredit. Viele Menschen sparen beispielsweise 7 Prozent ihres Einkommens monatlich, um mittelfristige Geldanlagen zu finanzieren und systematisch Vermögen aufzubauen.

Finanzen im Griff: Geld auf dem Girokonto ist individuell – aber planbar

Wie viel Geld Sie auf Ihrem Girokonto haben, hängt von vielen Faktoren ab. Das durchschnittliche Kontoguthaben liegt zwar bei 1.800 Euro, aber individuelle Umstände wie Einkommen, Sparverhalten und Fixkosten spielen eine entscheidende Rolle. Durchschnittlich sparen die Menschen in Deutschland etwa 10 Prozent ihres Einkommens, wobei 50 Prozent der Deutschen weniger als 2.000 Euro auf dem Girokonto haben. Besonders bei den 16- bis 24-Jährigen beträgt das Guthaben im Schnitt nur 1.400 Euro.

Um langfristige finanzielle Sicherheit zu gewährleisten, sollten Sie mindestens einen finanziellen Puffer zurücklegen. Geld immer sinnvoll anzulegen, sei es durch Tagesgeldkonten oder mittelfristige Geldanlagen, kann helfen, eine stabile finanzielle Grundlage zu schaffen. Wenn Sie monatlich 60 Euro oder mehr sparen, können Sie Ihr Vermögen langfristig aufbauen und systematisch Rücklagen bilden. Auch die gesetzliche Rente und betriebliche Altersvorsorge spielen eine wichtige Rolle. Wer sich mit dem Thema Geld aktiv auseinandersetzt und Geld immer auf einem separaten Konto für Notfälle belässt, kann sich besser absichern.

Unabhängig davon, ob Sie 2.200 Euro, 2.600 Euro oder 3.300 Euro netto im Monat verdienen, sollten Sie Ihr Girokonto nicht überziehen und Ihre Ausgaben an Ihren individuellen Bedürfnissen ausrichten. Achten Sie darauf, Ihr Konto jederzeit ausreichend gedeckt zu halten, damit Sie nicht in eine finanzielle Schieflage geraten. Wer früh beginnt, Geld sinnvoll anzulegen, erhält nicht nur Zinsen, sondern kann langfristig sein Vermögen ausbauen.

Passende Artikel:

Vermögensverteilung Deutschland: Ein Blick auf Ungleichheit und Wohlstand

Was ist Inflation? Eine umfassende Analyse zur Geldentwertung und ihren Folgen

Wie entsteht Inflation und Deflation: Ursachen, Auswirkungen und Berechnung

Inflation Lebensmittel in Deutschland: Warum Lebensmittel 2024 teurer geworden sind

Historische Inflation in Deutschland

Entwicklung der Inflation in Deutschland in den letzten 10 Jahren

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.