Krankenversicherung für Privatiers – viele Freiheiten, aber auch Herausforderungen

Wer sich frühzeitig zur Ruhe setzt und als Privatier lebt, genießt viele Freiheiten. Doch eine der größten Herausforderungen ist die Wahl der richtigen gesetzlichen oder privaten Krankenversicherung. Anders als Angestellte oder Rentner sind Privatiers nicht automatisch in der gesetzlichen Versicherung versichert. Welche Möglichkeiten gibt es? Welche Kosten fallen an? Und welche steuerlichen Aspekte sind zu beachten? In diesem Artikel beleuchten wir die wichtigsten Punkte rund um die Krankenversicherung für Privatiers, insbesondere die freiwillige gesetzliche Versicherung, die private Krankenversicherung (PKV) und steuerliche Vorteile. Zudem geben wir wertvolle Tipps zur optimalen Absicherung in 2026.

Krankenversicherungspflicht: Welche Optionen hast du als Privatier?

Die Krankenversicherung ist in Deutschland Pflicht. Wer als Privatier lebt, muss sich also entweder gesetzlich oder privat versichern. Doch die Wahl der Versicherung hängt von mehreren Faktoren ab:

1. Gesetzliche Krankenversicherung (GKV) für Privatiers

Die gesetzliche Krankenversicherung steht Privatiers nur unter bestimmten Bedingungen offen. Wer vorher pflichtversichert war und weiterhin bestimmte Kriterien erfüllt, kann freiwillig gesetzlich versichert bleiben. Hier einige wichtige Punkte:

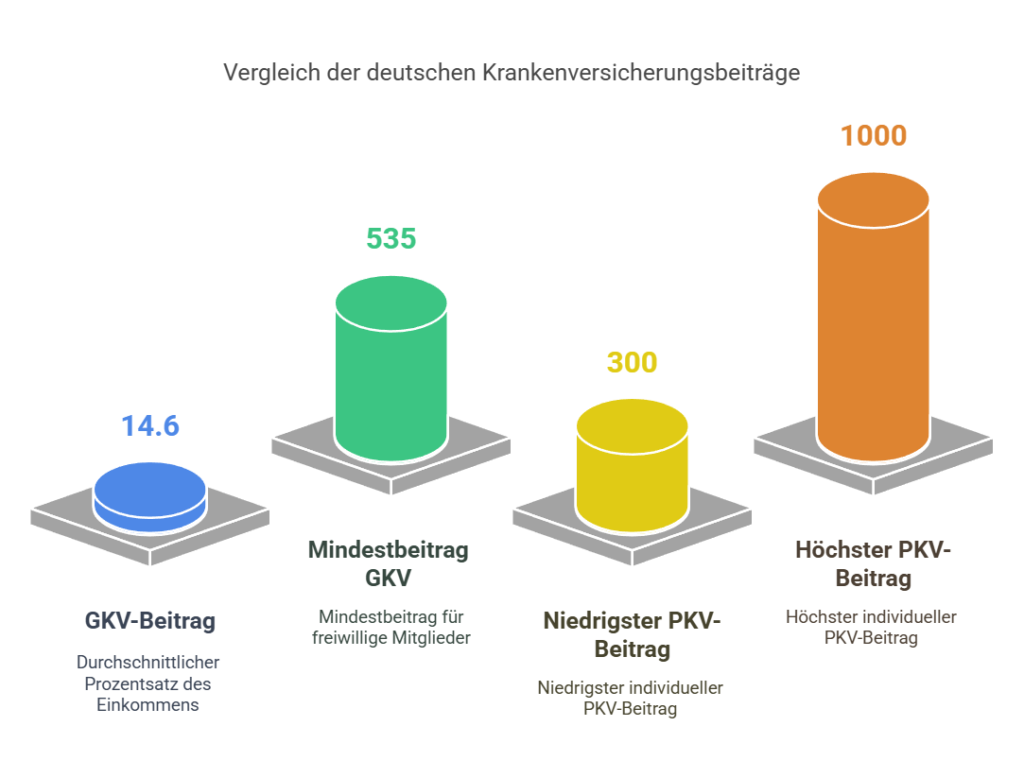

- Einkommensabhängige Beiträge: Der allgemeine Beitragssatz von 14,6 % zzgl. Zusatzbeitrag der Krankenkasse gilt für alle Einkünfte, darunter Miet- und Kapitaleinkünfte.

- Mindesteinkommen: Der Mindestbeitrag orientiert sich am fiktiven Mindesteinkommen, das aktuell bei ca. 1.000 Euro pro Monat liegt.

- Familienversicherung erreichen: Unter bestimmten Voraussetzungen kannst du über den Ehepartner in der gesetzlichen Krankenkasse familienversichert bleiben.

- Beitragsberechnung: Die Beitragshöhe richtet sich nach den gesamten Einkünften. Falls du regelmäßiges Einkommen hast, wird dieses ebenfalls berücksichtigt.

- Bleibst als Privatier in der GKV: Wenn du bestimmte Voraussetzungen erfüllst, kannst du weiterhin freiwillig versichert bleiben.

2. Private Krankenversicherung (PKV) für Privatiers

Die private Krankenversicherung kann für Privatiers eine interessante Alternative sein. Die Vorteile sind:

- Individuelle Tarife: Je nach gewähltem Tarif und Alter kann die PKV günstiger als die gesetzliche Krankenversicherung sein.

- Beitragsberechnung unabhängig vom Einkommen: Die Beiträge hängen nicht von den monatlichen Einkünften ab, sondern von Alter, Gesundheitszustand und Tarif.

- Bessere medizinische Versorgung: PKV-Versicherte profitieren oft von besseren Leistungen.

Ein Nachteil der PKV ist jedoch die potenzielle Kostensteigerung im Alter. Daher solltest du als Privatier frühzeitig Rücklagen für steigende Beiträge im Alter bilden. Wer in die GKV bleiben oder in die PKV wechseln möchte, sollte sich frühzeitig über Wechselmöglichkeiten informieren.

Kostenfaktoren: Wie hoch ist der Beitrag für die Krankenversicherung für Privatiers in 2026?

Die Kosten der Krankenversicherung für Privatiers hängen von verschiedenen Faktoren ab. Während sich die GKV-Beiträge am Einkommen orientieren, richten sich PKV-Beiträge nach individuellen Faktoren.

- GKV-Beitrag: Durchschnittlich 14,6 % des Einkommens, wobei ein fiktives Mindesteinkommen von 1.000 Euro pro Monat gilt.

- PKV-Beitrag: Variabel, abhängig von Alter, Tarif und Gesundheitszustand.

- Zusatzkosten: Hinzu kommen Kosten für die Kranken- und Pflegeversicherung.

- Gilt der ermäßigte Beitragssatz? Unter bestimmten Umständen kannst du in der GKV den ermäßigten Beitragssatz nutzen.

- Beitragsbemessungsgrenze: Wer über dieser Grenze verdient, zahlt den Höchstbeitrag in der GKV.

- 535 Euro Mindestbeitrag: Der Mindestbeitrag für freiwillig Versicherte liegt aktuell bei etwa 535 Euro.

- 300 und 1.000 Euro: Die monatlichen Beiträge können zwischen 300 und 1.000 Euro schwanken, abhängig von individuellen Faktoren.

Ein Zuschuss vom Arbeitgeber entfällt für Privatiers, es sei denn, du übst einen Minijob oder eine selbstständige Tätigkeit aus.

Steuerliche Vorteile: Beiträge zur GKV und PKV absetzen

Privatiers können ihre Krankenversicherungsbeiträge steuerlich geltend machen. Die wichtigsten Punkte:

- GKV-Beiträge: Diese werden als Sonderausgaben anerkannt.

- PKV-Beiträge: Steuerlich absetzbar, jedoch nur für den Basis-Schutz.

- Effekte durch Zins: Durch Steuerersparnisse kannst du langfristig Kosten senken.

- Krankenversicherung der Rentner (KVdR): Wer aus der gesetzlichen Rente Bezüge erhält, kann sich unter bestimmten Bedingungen dort versichern.

GKV oder PKV? Eine Entscheidungshilfe für Privatiers

Die Wahl zwischen gesetzlicher und privater Krankenversicherung ist individuell. Hier einige Entscheidungsfaktoren:

| Faktor | Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|---|---|---|

| Beitragsberechnung | Einkommensabhängig | Alter, Gesundheitszustand, Tarif |

| Beitragshöhe | Abhängig von monatlichen Einkünften | Unabhängig vom Einkommen |

| Familienversicherung | Möglich | Nicht möglich |

| Wechsel in die PKV? | Einmaliger Wechsel möglich | Schwer zurück in die GKV |

Wenn du ein hohes Vermögen oder 1.000 Euro pro Monat an Einkünften hast, kann die PKV günstiger sein. Willst du jedoch langfristige Stabilität, könnte die gesetzliche Versicherung besser sein.

Tipps für die optimale Krankenversicherung als Privatier

- Freiwillige gesetzliche Versicherung oder PKV? Prüfe beide Optionen genau.

- Beitragshöhe berechnen: Wie hoch ist dein Beitrag je nach Versicherungsart?

- Zuschuss des Arbeitgebers nutzen: Falls du noch selbstständig bist oder einen Minijob hast.

- PKV wechseln oder bleiben? Ein Wechsel zurück in die gesetzliche Krankenversicherung ist oft schwierig.

- Krankenversicherung grundsätzlich aussuchen: Wähle die beste Option für deine langfristige finanzielle Unabhängigkeit.

Fazit: Die richtige Krankenversicherung für ein sorgenfreies Privatier-Leben

Die Wahl der passenden Krankenversicherung für Privatiers ist eine der wichtigsten finanziellen Entscheidungen. Ob gesetzliche oder private Krankenversicherung – beide haben Vor- und Nachteile. Während die gesetzliche Versicherung stabile monatliche Beiträge bietet, kann die PKV für Privatiers individuell angepasst werden. Wer langfristig plant und frühzeitig eine Strategie entwickelt, kann sich optimal absichern und das Leben als Privatier genießen.

Dabei spielt die Berechnung der Beiträge eine entscheidende Rolle. Dein Lebensunterhalt muss gesichert sein, während du gleichzeitig die Krankenversicherungskosten im Blick behältst. Mit einem Einkommen von 1.000 Euro im Monat oder mehr können die Beiträge in der GKV steigen, während die PKV durch Altersrückstellungen langfristig stabiler sein kann. Auch der Zins-Effekt bei Ersparnissen kann genutzt werden, um Rücklagen für steigende Beiträge zu bilden und finanzielle Unabhängigkeit zu sichern.

Passende Artikel:

Was ist ein Privatier? Ein umfassender Überblick über das Leben ohne Arbeit

Vermögensverteilung Deutschland: Ein Blick auf Ungleichheit und Wohlstand

Was ist Inflation? Eine umfassende Analyse zur Geldentwertung und ihren Folgen

Wie entsteht Inflation und Deflation: Ursachen, Auswirkungen und Berechnung

Inflation Lebensmittel in Deutschland: Warum Lebensmittel 2024 teurer geworden sind

Historische Inflation in Deutschland

Entwicklung der Inflation in Deutschland in den letzten 10 Jahren

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.