: Berechnung, Freibeträge und steuerliche Auswirkungen 2025")

Das zu versteuernde Einkommen – kurz zvE – ist die maßgebliche Grundlage für die Berechnung der Einkommensteuer in Deutschland. Wer seine steuerliche Belastung optimieren will, muss verstehen, wie sich das zvE zusammensetzt und welche Abzüge im Jahr 2025 relevant sind.

Was bedeutet „zu versteuerndes Einkommen“ (zvE)?

Das zu versteuernde Einkommen ist jene Berechnungsgröße, auf deren Basis das Finanzamt die Einkommensteuer festsetzt. Es ergibt sich durch eine systematische Berechnung des zu versteuernden Einkommens aus dem Gesamtbetrag der Einkünfte, vermindert um abzugsfähige Posten, Freibeträge, Verlustabzüge und besondere Pauschalen. Das zvE ist daher deutlich niedriger als das Bruttoeinkommen.

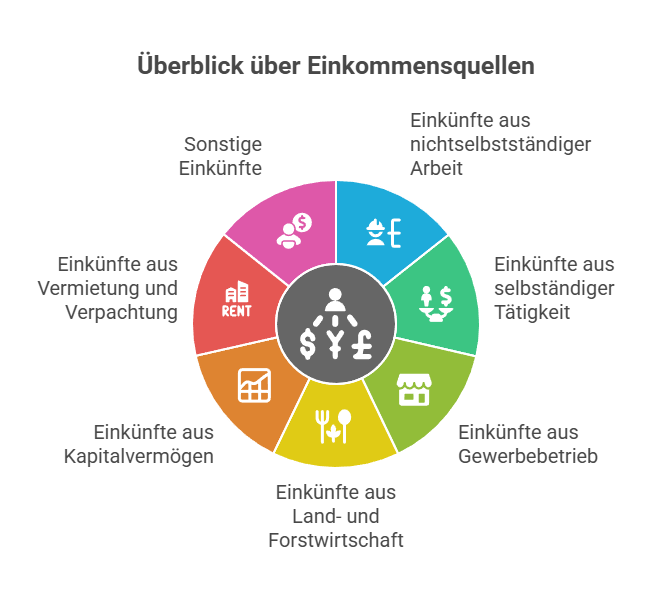

Die Einkunftsarten als Ausgangspunkt

Die Ermittlung des zvE beginnt mit der Addition aller Einkünfte aus sieben Einkunftsarten:

- Einkünfte aus nichtselbstständiger Arbeit (z. B. Bruttoarbeitslohn)

- Einkünfte aus selbständiger Tätigkeit

- Einkünfte aus Gewerbebetrieb

- Einkünfte aus Land- und Forstwirtschaft

- Einkünfte aus Kapitalvermögen

- Einkünfte aus Vermietung und Verpachtung

- Sonstige Einkünfte (z. B. Renten)

Nach der Addition erfolgt der Abzug aller zulässigen Werbungskosten, Betriebsausgaben und Sonderposten.

Typische Abzüge und Freibeträge 2025

Für das Steuerjahr 2025 gelten folgende aktuelle Beträge:

- Grundfreibetrag 2025:

- 11.784 € für Ledige

- 23.568 € für Verheiratete

- Kinderfreibeträge: 6.612 € pro Kind (hälftig je Elternteil)

- Entlastungsbetrag für Alleinerziehende: 4.260 € jährlich

- Werbungskostenpauschale: 1.230 €

- Freibetrag für Land- und Forstwirte: Einkommensabhängig; wird bei der Gewinnermittlung berücksichtigt

- Altersentlastungsbetrag: Gestaffelt nach Geburtsjahr (sinkend bei neuen Jahrgängen)

- Sonderausgaben und außergewöhnliche Belastungen: z. B. Krankenversicherung, Pflege, Unterhalt

- Abzug haushaltsnaher Dienstleistungen (z. B. Reinigung, Betreuung)

- Abzug von Handwerkerleistungen (z. B. Renovierung)

- Verlustabzug aus Vorjahren

- Härteausgleich bei niedrigen Einkommen

- Bildungsprämie und Weiterbildungsmaßnahmen (absetzbar je nach Maßnahme)

Diese Beträge werden vom Finanzamt beim Steuerbescheid automatisch geprüft und berücksichtigt.

Beispielrechnung zvE – Jahr 2025

Eine alleinstehende Person mit einem Bruttoarbeitslohn von 40.000 € kann folgende Posten geltend machen:

- Werbungskosten über dem Pauschbetrag von 1.230 €

- Sonderausgaben: gesetzliche Krankenversicherung, Altersvorsorge

- Abzug außergewöhnlicher Belastungen (z. B. Zahnersatz, Pflegekosten)

- Kinderfreibetrag, sofern relevant

Nach Abzug dieser Positionen verbleibt ein zvE von etwa 28.000 €. Dieser Betrag bildet die Grundlage für die Berechnung der tariflichen Einkommensteuer, den Solidaritätszuschlag und gegebenenfalls die Kirchensteuer.

So wird das zu versteuernde Einkommen berechnet

Die Berechnung gliedert sich in folgende Schritte:

- Gesamtbetrag der Einkünfte (Bruttoeinnahmen abzüglich Werbungskosten)

- Abzüglich Sonderausgaben (z. B. Altersvorsorge, Spenden)

- Abzüglich außergewöhnlicher Belastungen (z. B. Pflege, Krankheitskosten)

- Abzüglich Freibeträge: Grundfreibetrag, Kinderfreibetrag, Entlastungsbetrag etc.

- Verlustabzug und Härteausgleich, falls vorhanden

Das Ergebnis ist das zu versteuernde Einkommen, das im Steuerbescheid ausgewiesen wird.

Tarifliche Einkommensteuer: Berechnung 2025

Die tarifliche Einkommensteuer basiert auf dem zvE. Für 2025 gilt:

- Bis 11.784 € zvE: keine Steuer (Grundfreibetrag)

- 11.785 € bis 66.760 €: progressiver Anstieg des Steuersatzes von 14 % auf 42 %

- Ab 66.761 €: 42 % (Spitzensteuersatz)

- Ab 277.826 €: 45 % (sogenannter Reichensteuersatz)

Hinzu kommen ggf.:

- Solidaritätszuschlag: 5,5 % auf die Einkommensteuer

- Kirchensteuer: 8 % oder 9 % je nach Bundesland

Die konkrete Berechnung des Solidaritätszuschlags und der Einkommensteuer erfolgt auf Basis des zvE.

Unterschied zwischen Brutto, Netto und zvE

- Brutto: alle Einnahmen vor Abzügen

- Netto: Auszahlungsbetrag nach Lohnabzügen

- zvE: steuerlich relevante Größe zur Bestimmung der Einkommensteuer

Das zvE bildet somit nicht das echte Einkommen ab, sondern dient ausschließlich der steuerlichen Belastungsermittlung.

Steuersoftware & Online-Hilfen für die zvE-Ermittlung

Folgende Tools unterstützen bei der Ermittlung:

- Lohn- und Einkommensteuerrechner des Bundesministeriums für Finanzen

- ELSTER (offizielles Online-Portal zur Steuererklärung)

- Steuersoftware wie WISO, Taxfix, Smartsteuer

- Diese Programme prüfen, ob das Finanzamt alle Abzüge und Freibeträge akzeptiert

Eine präzise Berechnung ist nicht nur komfortabel, sondern vermeidet auch fehlerhafte oder unvorteilhafte Schätzungen durch die Behörde.

Kindergeld oder Kinderfreibetrag – was bringt mehr?

Eltern haben Anspruch auf Kindergeld (derzeit 250 € monatlich pro Kind) oder den Kinderfreibetrag. Das Finanzamt prüft im Steuerbescheid automatisch, welche Variante für die Steuerpflichtigen günstiger ist (sogenannte Günstigerprüfung). Der Kinderfreibetrag wirkt sich meist bei höherem zvE günstiger aus.

Selbständige und der Sonderfall zvE

Für Selbständige erfolgt die Berechnung auf Basis der Einnahmen-Überschuss-Rechnung oder Bilanz. Auch hier wird das zvE nach Abzug von Betriebsausgaben, Vorsorgeaufwendungen und Freibeträgen ermittelt.

Je nach Höhe und Zusammensetzung des zvE kann der Steuersatz bei Selbständigen deutlich variieren. Wichtig ist die vorausschauende Planung, um Steuernachzahlungen zu vermeiden.

Kernelemente beim zu versteuernden Einkommen

| Aspekt | Kernaussage |

|---|---|

| Definition | Das zu versteuernde Einkommen ist das Einkommen nach Abzug der Freibeträge und weiterer abzugsfähiger Beträge und bildet die Basis für die tarifliche Einkommensteuer. |

| Ausgangsgröße | Ausgangspunkt ist der Gesamtbetrag der Einkünfte aus allen sieben Einkunftsarten nach Verlustverrechnung. |

| Vom Gesamtbetrag zum Einkommen | Vom Gesamtbetrag der Einkünfte werden Sonderausgaben und außergewöhnliche Belastungen abgezogen und es entsteht das Einkommen. |

| Vom Einkommen zum zu versteuernden Einkommen | Vom Einkommen werden der Grundfreibetrag sowie weitere Abzugsbeträge wie Kinderfreibetrag und Entlastungsbeträge abgezogen. |

| Relevante Pauschalen | Pauschalen wie Arbeitnehmer Pauschbetrag und Sparer Pauschbetrag mindern die Bemessungsgrundlage bereits vor der Ermittlung des zu versteuernden Einkommens. |

Fazit: zvE als zentraler Schlüssel zur Steueroptimierung

Das zu versteuernde Einkommen entscheidet darüber, wie viel Einkommensteuer in Deutschland gezahlt wird. Wer seine steuerliche Situation richtig einschätzt und alle gesetzlich zulässigen Abzüge nutzt, kann das zvE wirksam senken. Dies schafft finanziellen Spielraum und vermeidet unnötige Belastungen. Eine Steuererklärung vom Finanzamt mit vollständigen Angaben und der Einsatz moderner Steuersoftware erhöhen dabei die Rechtssicherheit.

Häufig gestellte Fragen zum Thema „zu versteuerndes Einkommen“

Was unterscheidet Einkommen und zu versteuerndes Einkommen?

Das Einkommen erhalten Sie, wenn Sie vom Gesamtbetrag der Einkünfte die Sonderausgaben und außergewöhnlichen Belastungen abziehen. Vom so ermittelten Betrag werden anschließend Freibeträge und weitere Abzugsbeträge abgezogen. Das Ergebnis ist das zu versteuernde Einkommen, das die Bemessungsgrundlage für die tarifliche Steuer bildet.

Welche Einkunftsarten fließen in das zu versteuernde Einkommen ein?

Es zählen Einkünfte aus nichtselbstständiger Arbeit, Gewerbebetrieb, selbstständiger Arbeit, Kapitalvermögen, Vermietung und Verpachtung, Land und Forstwirtschaft sowie sonstige Einkünfte. Verluste werden verrechnet, soweit dies gesetzlich vorgesehen ist. Erst danach beginnen die weiteren Abzüge, die zur Ermittlung des zu versteuernden Einkommens führen.

Wie wirkt der Grundfreibetrag im Jahr 2025 auf die Steuerlast?

Der Grundfreibetrag 2025 stellt einen Teil des Einkommens steuerfrei. Er wird nach der Ermittlung des Einkommens abgezogen. Nur der darüber liegende Rest geht als zu versteuerndes Einkommen in die Tarifberechnung ein. Liegt Ihr Einkommen unterhalb des Grundfreibetrags, fällt keine tarifliche Einkommensteuer an.

Spielt der Sparer Pauschbetrag beim zu versteuernden Einkommen eine Rolle?

Der Sparer Pauschbetrag mindert Kapitaleinkünfte bereits auf der Ebene der Einkünfteermittlung. Dadurch sinkt der Gesamtbetrag der Einkünfte. Indirekt verringert dies später auch das zu versteuernde Einkommen. Voraussetzung ist, dass Kapitalerträge steuerpflichtig sind und kein ausreichender Freistellungsauftrag überschritten wurde.

Welche typischen Abzugsbeträge mindern das zu versteuernde Einkommen zusätzlich?

Nach der Ermittlung des Einkommens werden insbesondere der Grundfreibetrag, Kinderfreibeträge und Entlastungsbeträge berücksichtigt. Auch bestimmte übertragene Beträge wie der Entlastungsbetrag für Alleinerziehende können relevant sein. Diese Abzüge erfolgen erst nach Sonderausgaben und außergewöhnlichen Belastungen und senken das zu versteuernde Einkommen.

Passende Artikel:

Pflegegrad 2 Haushaltshilfe: Leistungen, Kosten und gesetzliche Ansprüche einfach erklärt

Wie viele Stunden Haushaltshilfe bei Pflegegrad 2? Umfang, Voraussetzungen und Finanzierung 2025

Pflegestufe 3 – wie viel Geld steht Betroffenen 2025 wirklich zu?

Fiskalpolitik: Strategien für stabiles Wirtschaftswachstum

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.