Der Wunsch, bereits mit 55 Jahren in Frührente zu gehen, ist für viele Menschen in Deutschland eine attraktive Perspektive. Doch welche Voraussetzungen müssen erfüllt sein, um die Altersrente bereits mit 55 Jahren zu beziehen? In diesem umfassenden Artikel beleuchten wir die verschiedenen Aspekte der Frührente, darunter die Anforderungen der Deutschen Rentenversicherung, das Renteneintrittsalter, die Rentenabschläge sowie die Möglichkeiten, mit 63 Jahren abschlagsfrei in Rente zu gehen.

Voraussetzungen für die Frührente mit 55 Jahren

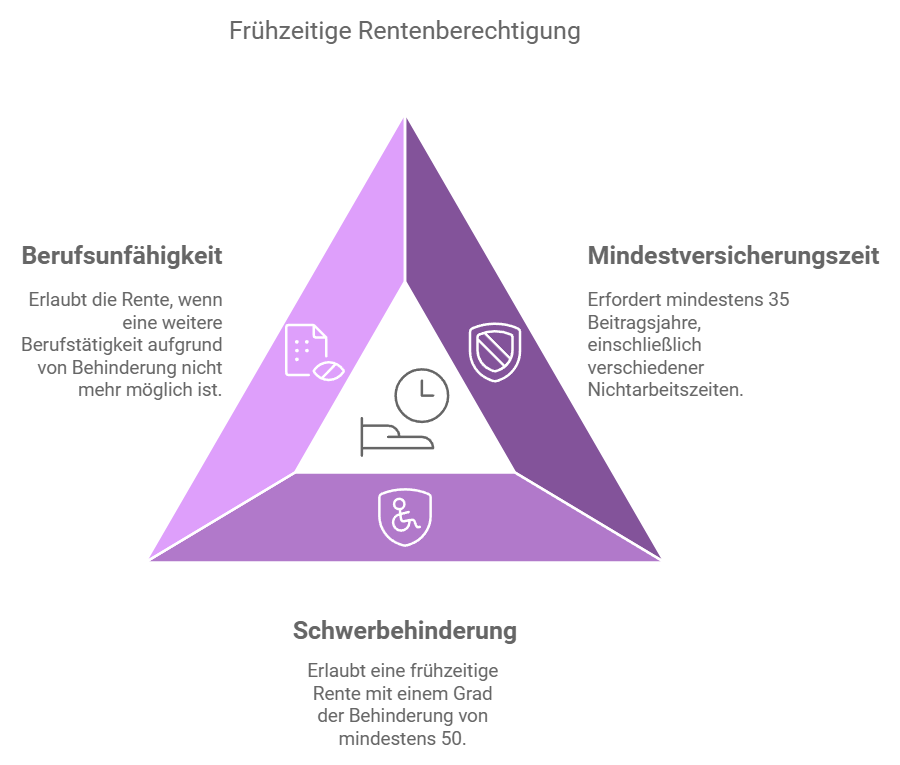

Um bereits mit 55 Jahren in Frührente zu gehen, müssen bestimmte Voraussetzungen erfüllt sein. Diese Bedingungen sind eng an die gesetzliche Rentenversicherung und die Deutsche Rentenversicherung geknüpft.

- Mindestversicherungszeit: Um vorzeitig in den Ruhestand zu gehen, sind mindestens 35 Versicherungsjahre erforderlich. Diese Beitragsjahre umfassen sowohl Arbeitsjahre als auch Zeiten der Kindererziehung und Arbeitslosigkeit.

- Schwerbehinderung: Wer einen Grad der Behinderung von mindestens 50 nachweisen kann, hat unter bestimmten Voraussetzungen die Möglichkeit, früher in Rente zu gehen, ohne hohe Abschläge hinnehmen zu müssen.

- Berufsunfähigkeit: Auch eine Rente wegen Berufsunfähigkeit kann ein Grund für einen frühzeitigen Renteneintritt sein. In diesem Fall muss jedoch nachgewiesen werden, dass eine weitere Berufstätigkeit nicht mehr möglich ist.

Frührente und Rentenabschläge: Was wird von der Rente abgezogen?

Eine der größten Herausforderungen bei der Frührente mit 55 Jahren sind die Abschläge auf die monatliche Rente. Da die Regelaltersgrenze schrittweise auf 67 Jahre angehoben wird, muss bei einem vorzeitigen Renteneintritt mit deutlichen Abschlägen gerechnet werden.

- Höhe der Abschläge: Pro Monat, den man vor der Regelaltersgrenze in Rente geht, wird ein Abzug von 0,3 Prozent vorgenommen. Geht man also beispielsweise 12 Jahre früher in Rente, führt das zu einem Abzug von 43,2 Prozent der vollen Rente.

- Rente mit 63 Jahren: Eine Frührente mit 63 Jahren ist unter bestimmten Voraussetzungen abschlagsfrei möglich, insbesondere wenn 45 Versicherungsjahre erreicht wurden. Diese abschlagsfreie Rente stellt eine interessante Alternative zur Frührente mit 55 dar, da sie ohne Abschläge bezogen werden kann.

Welche Arten der Altersrente gibt es?

Die Deutsche Rentenversicherung bietet verschiedene Formen der Altersrente an, die es möglich machen, früher in den Ruhestand zu gehen. Dazu gehören unter anderem:

Reguläre Altersrente

Die reguläre Altersrente kann in der Regel ab einem Renteneintrittsalter von 67 Jahren bezogen werden. Für Jahrgänge, die vor 1964 geboren sind, liegt das Rentenalter unter Umständen etwas niedriger, da die Altersgrenze schrittweise angehoben wird.

Altersrente für langjährig Versicherte

Die Altersrente für langjährig Versicherte kann ab einem Alter von 63 Jahren in Anspruch genommen werden, wenn mindestens 35 Jahre in die Rentenversicherung eingezahlt wurden. Dabei ist jedoch zu beachten, dass Abschläge vorgenommen werden, wenn der Rentenbeginn vor dem regulären Rentenalter liegt.

Altersrente für besonders langjährig Versicherte

Eine abschlagsfreie Rente ist für besonders langjährig Versicherte möglich, wenn 45 Jahre Beitragszeiten nachgewiesen werden können. Diese Form der Altersrente kann bereits mit 63 Jahren in Anspruch genommen werden, ohne dass Abschläge von der monatlichen Rente abgezogen werden.

Frührente und Altersteilzeit: Ein gleitender Übergang in den Ruhestand

Die Altersteilzeit ist eine weitere Möglichkeit, den Übergang in den Ruhestand zu erleichtern. Sie ermöglicht es Arbeitnehmern, ihre Arbeitszeit zu reduzieren und gleichzeitig bereits Teile der Rente in Anspruch zu nehmen. Besonders interessant ist die Altersteilzeit ab 55 Jahren, da sie einen gleitenden Übergang von der Vollzeitarbeit in den Ruhestand bietet.

- Altersteilzeit ab 55 Jahren: Arbeitnehmer können ab 55 Jahren in Altersteilzeit gehen und so den Rentenbeginn flexibel gestalten. Dabei wird der gesamte Zeitraum der Altersteilzeit auf die Beitragsjahre angerechnet, sodass keine Lücken im Rentenkonto entstehen.

- Vorteile der Altersteilzeit: Die Altersteilzeit bietet die Möglichkeit, stufenweise aus dem Berufsleben auszutreten, und hilft dabei, die finanziellen Einbußen durch den vorzeitigen Renteneintritt zu reduzieren. Dadurch kann der Übergang in den Ruhestand deutlich entspannter gestaltet werden.

Steuerliche Aspekte der Frührente mit 55 Jahren

Wer sich dazu entscheidet, mit 55 Jahren in Frührente zu gehen, sollte auch die steuerlichen Auswirkungen berücksichtigen. Die gesetzliche Rente ist in Deutschland steuerpflichtig, und auch bei einer Frührente müssen Steuern auf die Renteneinkünfte gezahlt werden.

- Besteuerungsanteil der Rente: Der Anteil der Rente, der besteuert werden muss, hängt vom Jahr des Rentenbeginns ab. Je früher man in den Ruhestand geht, desto länger ist die Rente steuerpflichtig.

- Progressionsvorbehalt: Leistungen wie Arbeitslosengeld oder Krankengeld unterliegen dem Progressionsvorbehalt und können die Steuerlast erhöhen. Dies sollte bei der Planung der Frührente unbedingt bedacht werden.

Alternativen zur Frührente mit 55 Jahren

Rente mit 63 Jahren

Die Rente mit 63 Jahren stellt für viele Menschen eine sinnvolle Alternative zur Frührente mit 55 dar. Wer 45 Jahre in die Rentenversicherung eingezahlt hat, kann die Altersrente für besonders langjährig Versicherte abschlagsfrei in Anspruch nehmen.

- Vorteile der Rente mit 63 Jahren: Im Gegensatz zur Frührente mit 55 Jahren fallen keine hohen Abschläge an, wenn die 45 Beitragsjahre erreicht wurden. Dadurch ist die monatliche Rente höher, was eine finanzielle Entlastung im Ruhestand bedeutet.

- Wer kann die Rente mit 63 in Anspruch nehmen?: Grundsätzlich können alle Arbeitnehmer, die die geforderten 45 Jahre erreicht haben, die Rente mit 63 Jahren beantragen. Dabei werden auch Zeiten der Kindererziehung und Pflege von Angehörigen angerechnet.

Teilrente

Eine weitere Option ist der Bezug einer Teilrente. Hierbei wird nur ein Teil der Rente ausgezahlt, während der Arbeitnehmer weiterhin in Teilzeit arbeitet. Dies kann helfen, den Übergang in die Rente sanfter zu gestalten und gleichzeitig weiter in die Rentenversicherung einzuzahlen.

- Teilrente ab 63 Jahren: Ab 63 Jahren besteht die Möglichkeit, eine Teilrente zu beziehen und gleichzeitig einer Teilzeitbeschäftigung nachzugehen. Dies bietet finanzielle Flexibilität und die Möglichkeit, weiterhin Rentenansprüche aufzubauen.

Vorteile und Nachteile der Frührente mit 55 Jahren

Vorteile der Frührente

- Mehr Zeit für persönliche Interessen: Der frühzeitige Übergang in den Ruhestand bietet die Möglichkeit, mehr Zeit für Familie, Hobbys oder Reisen zu haben.

- Gesundheitliche Vorteile: Wer früher in den Ruhestand geht, kann Stress reduzieren und mehr Zeit in die gesundheitliche Vorsorge investieren.

- Flexibilität: Durch private Vorsorge oder eine betriebliche Altersvorsorge kann der finanzielle Verlust durch Abschläge ausgeglichen werden.

Nachteile der Frührente

- Hohe Abschläge: Bei einem Rentenbeginn mit 55 Jahren fallen erhebliche Abschläge an, die zu einer deutlich niedrigeren monatlichen Rente führen.

- Verlust von Rentenpunkten: Durch den frühzeitigen Austritt aus dem Berufsleben werden weniger Rentenpunkte angesammelt, was die Rente im Vergleich zur Regelaltersrente weiter reduziert.

- Steuerliche Belastungen: Auch die steuerlichen Auswirkungen können negativ sein, da die Rente in vollem Umfang besteuert wird und andere Einkünfte den Steuersatz erhöhen können.

Fazit: Ist die Frührente mit 55 Jahren sinnvoll?

Die Entscheidung, mit 55 Jahren in Frührente zu gehen, sollte gut durchdacht und im Detail geplant werden. Die Rentenabschläge, der Verlust an Rentenansprüchen sowie die steuerlichen Auswirkungen müssen sorgfältig abgewogen werden. Eine gute Planung und eine solide private Altersvorsorge sind essenziell, um den vorzeitigen Übergang in die Rente finanziell abzusichern.

Für viele Menschen kann die Rente mit 63 Jahren eine attraktive Alternative sein, da sie in der Regel mit weniger finanziellen Einbußen verbunden ist. Auch die Altersteilzeit oder eine Teilrente bieten interessante Möglichkeiten, den Übergang in den Ruhestand individuell zu gestalten und gleichzeitig weiter abgesichert zu sein.

Wichtig ist, sich frühzeitig über die verschiedenen Optionen zu informieren, die eigene finanzielle Situation realistisch einzuschätzen und im Zweifelsfall Expertenrat einzuholen. Mit einer guten Vorbereitung kann der Traum vom frühzeitigen Ruhestand Wirklichkeit werden – sei es mit 55, 63 oder 65 Jahren.

Passende Artikel:

Als Rentner arbeiten – welche Abzüge kommen auf Sie zu?

Was ist besser – Altersteilzeit oder Rente mit 63?

Weiterbeschäftigung nach Renteneintritt – was ist dabei wichtig

Rente mit 63 Jahren: Vorzeitig abschlagsfrei in Rente gehen nach 35 oder 45 Versicherungsjahren

Aussteigen mit 55: Wie viel Geld ist dafür notwendig? Antworten

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.