Selbstständige und Freiberufler stehen oft vor einer besonderen Hürde, wenn sie einen Kredit aufnehmen möchten. Banken stufen ihre Einkommenssituation als unsicherer ein als die von Angestellten, was einen Kredit für Selbstständige erschwert. Dennoch gibt es durchaus Möglichkeiten, als Selbstständige*r eine Finanzierung zu erhalten – vorausgesetzt, man kennt die Anforderungen und bereitet sich gut vor.

Was ist ein Kredit für Selbstständige?

Ein Kredit für Selbstständige ist ein klassischer Ratenkredit, der speziell auf die Bedürfnisse von Personen ohne festes Angestelltenverhältnis zugeschnitten ist. Die Kreditsumme kann zur freien Verwendung dienen – zum Beispiel für Investitionen in das eigene Unternehmen wie den Kauf neuer Maschinen, den Aufbau einer Website oder Marketingmaßnahmen. Ebenso kann er zur Überbrückung von Liquiditätsengpässen, für die Anschaffung eines Firmenfahrzeugs oder zur Vorfinanzierung von Projekten genutzt werden. Auch private Verwendungszwecke wie die Renovierung der Wohnung oder eine größere Anschaffung im Haushalt sind möglich. Die Rückzahlung erfolgt in monatlich gleichbleibenden Raten über eine zuvor vereinbarte Laufzeit.

Private vs. geschäftliche Nutzung eines Kredits

Bei der Kreditvergabe spielt der Verwendungszweck eine Rolle. Wird der Kredit zu privaten Zwecken aufgenommen – etwa für eine Anschaffung im Haushalt oder zur Umschuldung – handelt es sich in der Regel um einen klassischen Ratenkredit mit entsprechender Prüfung durch die Bank vor der Bewilligung. Anders sieht es aus, wenn der Kredit zur Finanzierung des Unternehmens oder zur Ausweitung der selbstständigen Tätigkeit dient. In diesem Fall handelt es sich meist um einen Betriebsmittelkredit oder einen Investitionskredit. Die Anforderungen an die Bonitätsprüfung und die Nachweise können hier deutlich höher sein, insbesondere wenn das Geschäftsmodell erklärungsbedürftig ist oder es sich um größere Summen handelt.

Besondere Anforderungen bei der Kreditvergabe

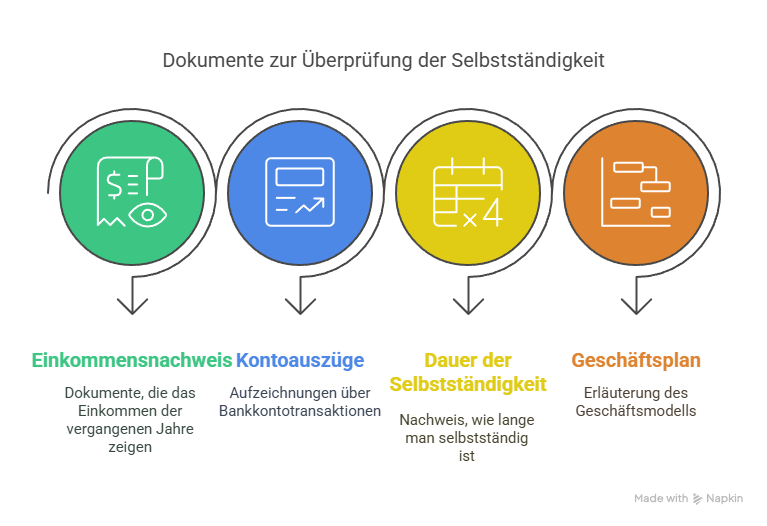

Im Vergleich zu Angestellten müssen Selbstständige umfangreichere Nachweise erbringen. Zu den häufig geforderten Unterlagen zählen:

- Einkommensnachweise der letzten 2 bis 3 Jahre (z. B. Steuerbescheide, betriebswirtschaftliche Auswertungen)

- Kontoauszüge

- Nachweis über die Dauer der Selbstständigkeit

- Businessplan oder Erläuterung des Geschäftsmodells

Viele Banken setzen zudem eine Mindestdauer der Selbstständigkeit voraus, meist zwischen 12 und 36 Monaten.

Bonität und Schufa-Auskunft

Wie bei allen Kreditnehmern spielt die Bonität auch bei Selbstständigen eine zentrale Rolle. Eine positive Schufa-Auskunft und ein solides Einkommen sind Grundvoraussetzung für eine Kreditvergabe. Negative Einträge können die Chancen deutlich schmälern.

Tipps für Selbstständige zur Kreditaufnahme

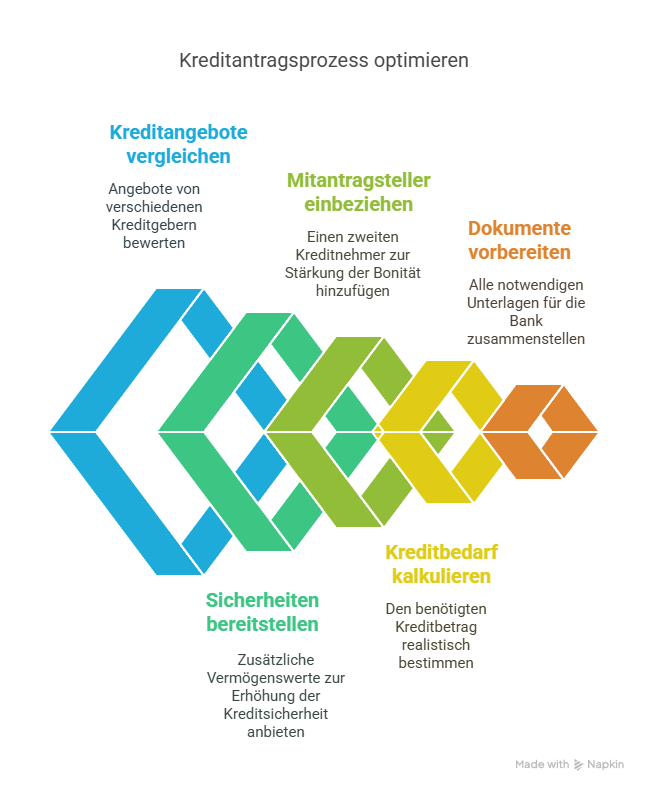

- Kreditvergleich nutzen: Online-Vergleichsportale bieten einen Überblick über verschiedene Angebote und deren Konditionen. So lassen sich passende Kredite schnell identifizieren. Zudem finden Selbstständige dort in der Regel Ansprechpartner, die bei Fragen kostenlos weiterhelfen und die Kreditsuche so optimieren können, dass sie wahrscheinlicher zum Erfolg führt.

- Sicherheiten bieten: Wer zusätzliche Sicherheiten wie Immobilien, Fahrzeuge oder Lebensversicherungen vorweisen kann, verbessert seine Chancen auf eine Zusage.

- Mitantragsteller einbeziehen: Ein zweiter Kreditnehmer mit festem Einkommen kann die Bonität stärken und senkt für die Bank das Ausfallrisiko, was die Wahrscheinlichkeit einer Kreditzusage deutlich erhöht.

- Kreditbedarf realistisch kalkulieren: Wer einen zu hohen Kreditbetrag anfragt, riskiert eine Ablehnung. Der Bedarf sollte gut begründet sein.

- Vorbereitung ist alles: Eine saubere Aufbereitung aller Unterlagen und eine transparente Darstellung der Einnahmen und Ausgaben liefern der Bank die entscheidenden Fakten, um eine fundierte Entscheidung treffen zu können.

Fördermöglichkeiten für Selbstständige

Neben klassischen Bankkrediten können Selbstständige auch auf staatlich geförderte Programme zurückgreifen. Die Kreditanstalt für Wiederaufbau (KfW) bietet beispielsweise spezielle Förderkredite für Existenzgründer, Unternehmensnachfolger und Investitionen in Wachstum oder Digitalisierung. Beispiele hierfür sind:

- ERP-Förderkredit KMU (365/366): Für kleine und mittlere Unternehmen, die in Deutschland investieren oder Betriebsmittel finanzieren möchten.

- KfW-Förderkredit großer Mittelstand (375/376): Für große mittelständische Unternehmen mit einem Jahresumsatz von maximal 500 Millionen Euro, zur Finanzierung von Investitionen und Betriebsmitteln.

Auch Landesbanken oder regionale Förderinstitute stellen Fördermittel zur Verfügung. Wichtig ist hierbei, dass der Antrag oft vor Beginn der Maßnahme über das finanzierende Kreditinstitut gestellt werden muss. Zudem können sich Förderprogramme und ihre Konditionen regelmäßig ändern. Es ist daher ratsam, vor einer Antragstellung stets den aktuellen Stand bei der KfW oder der kreditgebenden Bank zu prüfen. Eine rechtzeitige Beratung kann helfen, passende Programme zu identifizieren und optimal zu nutzen.

Fazit

Auch wenn die Kreditaufnahme für Selbstständige mit Hürden verbunden ist, ist sie mit guter Vorbereitung und realistischer Planung durchaus machbar. Wichtig ist, die eigenen Finanzen gut zu kennen, Vergleichsportale zu nutzen und sich im Vorfeld umfassend zu informieren. So gelingt der Weg zur passenden Finanzierung auch für Freiberufler*innen oder Selbstständige.

Passende Artikel:

Selbständig machen ohne Eigenkapital: So gelingt der Start in die Selbstständigkeit auch ohne Geld

Die Gründerszene in Deutschland: Start-ups, Innovation und Trends

Kleinunternehmerregelung Grenze ab 2025: Neue Umsatzgrenzen und wichtige Änderungen

Steuern auf Unternehmensverkauf: Worauf Sie achten sollten

Steuern bei Firmenverkauf: Wann ein Verkauf statt einer Liquidation Sinn macht

GmbH Anteile verkaufen & Steuern sparen: 7 Tipps für den erfolgreichen Verkauf

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.