Die Möglichkeit, eine Teilrente zu beziehen und gleichzeitig weiterhin zu arbeiten, bietet für viele Menschen eine attraktive Option, um den Übergang in den Ruhestand flexibler zu gestalten. Gerade in einer Gesellschaft, in der die Lebensarbeitszeit und das individuelle Renteneintrittsalter zunehmend variabel sind, bietet das Modell der Teilrente eine ausgezeichnete Möglichkeit, persönliche Bedürfnisse mit beruflichen und finanziellen Anforderungen in Einklang zu bringen. In diesem Artikel erläutern wir umfassend, wie Teilrente und Arbeiten miteinander vereinbart werden können, welche gesetzlichen Regelungen es gibt und welche Vorteile dieses Modell für Arbeitnehmerinnen und Arbeitnehmer bietet.

Was ist eine Teilrente und welche Altersrenten gibt es?

Unter einer Teilrente versteht man den Bezug einer anteiligen Altersrente, während man weiterhin einer beruflichen Tätigkeit nachgeht. Der Rentenanspruch wird dabei nicht voll ausgeschöpft, sondern anteilig ausgezahlt, wodurch die Differenz durch Einkommen aus einer beruflichen Tätigkeit ausgeglichen werden kann. Das Modell bietet eine große Flexibilität, indem es einen gleitenden Übergang vom Erwerbsleben in den Ruhestand ermöglicht.

Durch die Kombination von Teilrente und Erwerbseinkommen können finanzielle Engpässe vermieden und ein stufenweiser Rückzug aus dem Arbeitsmarkt realisiert werden. Diese Option bietet besonders für Menschen mit gesundheitlichen Einschränkungen oder für diejenigen, die nicht abrupt in den Ruhestand gehen möchten, eine ideale Lösung.

Verschiedene Formen der Altersrente und Teilrente ab 63

Das deutsche Rentensystem kennt verschiedene Formen der Altersrente. Hierzu gehören die Regelaltersrente, die Altersrente für besonders langjährig Versicherte und die vorgezogene Altersrente. Die Wahl der richtigen Option ist dabei von der persönlichen Lebenssituation und den individuellen Bedürfnissen abhängig. Im Folgenden stellen wir die gängigsten Formen der Teilrente vor:

1. Ein-Drittel-, Halb- und Zwei-Drittel-Teilrente

Die Teilrente kann in unterschiedlichen Höhen bezogen werden: Ein Drittel, die Hälfte oder zwei Drittel der vollen Altersrente. Der Teilrentensatz beeinflusst, wie viel man weiterhin hinzuverdienen darf, ohne dass eine Kürzung der Rentenbeiträge erfolgt. Die Auswahl zwischen diesen Teilbeträgen ermöglicht eine bedarfsgerechte Anpassung an die persönlichen finanziellen Bedürfnisse.

2. Vorzeitige Altersrente ab 63

Die vorgezogene Altersrente ab 63 ist für viele Menschen eine attraktive Option, um den Übergang in den Ruhestand früher zu gestalten. Voraussetzung für den Bezug dieser Rente ist, dass mindestens 35 Versicherungsjahre in der gesetzlichen Rentenversicherung nachgewiesen werden können. Es ist jedoch zu beachten, dass bei einem vorzeitigen Renteneintritt Abschläge in Kauf genommen werden müssen.

3. Flexi-Rente

Die Flexi-Rente ist eine besondere Form der Teilrente, die seit 2017 existiert. Sie ermöglicht einen noch flexibleren Eintritt in den Ruhestand, indem Teilrente und Erwerbseinkommen nach den persönlichen Wünschen kombiniert werden können. Mit der Flexi-Rente kann der Übergang in den Ruhestand individuell gestaltet werden, wobei es keine festen Stufen wie bei der klassischen Teilrente gibt.

Vorteile der Teilrente und vorgezogenen Altersrente

Der Bezug einer Teilrente und das parallele Arbeiten bieten viele Vorteile, die sowohl finanzieller als auch persönlicher Natur sind. Im Folgenden gehen wir auf die wichtigsten Vorteile dieses Modells ein:

1. Höhere Einkommenssicherheit

Durch die Kombination von Teilrente und Erwerbseinkommen können viele Menschen ihre finanzielle Sicherheit erhöhen. Gerade in Zeiten niedriger Zinsen und unsicherer Kapitalmärkte ist das Modell der Teilrente eine Möglichkeit, die finanzielle Basis im Alter zu stärken. Wer neben der Teilrente weiterarbeitet, profitiert von einer zusätzlichen Einkommensquelle und kann somit eventuelle Rentenlücken besser schließen.

2. Soziale Kontakte und geistige Fitness

Arbeiten im Rentenalter bedeutet auch, weiterhin am sozialen Leben teilzunehmen und regelmäßig mit Kolleginnen und Kollegen in Kontakt zu sein. Dies fördert die geistige Fitness und beugt der sozialen Isolation vor, die bei einem abrupten Renteneintritt auftreten kann. Zudem bleibt man durch die berufliche Tätigkeit geistig aktiv, was nachweislich dazu beiträgt, das Risiko für altersbedingte Erkrankungen wie Demenz zu senken.

3. Erhöhung der späteren Vollrente

Ein weiterer bedeutender Vorteil besteht darin, dass durch das Arbeiten neben der Teilrente weiterhin Beiträge zur gesetzlichen Rentenversicherung gezahlt werden. Diese Beiträge erhöhen die später zu beziehende Vollrente. Somit kann das Modell der Teilrente langfristig auch zu einer Erhöhung der Altersrente führen, was sich positiv auf die finanzielle Situation im späteren Ruhestand auswirkt.

Hinzuverdienstgrenzen bei der Teilrente und der vorgezogenen Altersrente

Beim Bezug einer Teilrente ist es wichtig, die Hinzuverdienstgrenzen zu beachten. Diese regeln, wie viel neben der Rente hinzuverdient werden darf, ohne dass es zu einer Kürzung der Rentenzahlung kommt. Die aktuellen Regelungen sehen folgende Optionen vor:

- Jahresverdienstgrenze: Für Teilrentner gibt es eine feste Jahresverdienstgrenze. Wird diese überschritten, kann es zu einer Minderung der Rente kommen.

- Flexi-Rente: Mit der Flexi-Rente wurde das Hinzuverdienstrecht deutlich flexibilisiert. Teilrentner können nun selbst entscheiden, wie viel sie hinzuverdienen möchten. Der genaue Abzug wird durch einen Hinzuverdienstdeckel berechnet, der individuell ermittelt wird.

Die Hinzuverdienstregelungen bieten die Möglichkeit, den persönlichen Rentenbetrag zu optimieren. Wer unterhalb der festgelegten Grenzen bleibt, kann sowohl seine Rente als auch das Einkommen in voller Höhe beziehen.

Teilrente, Krankengeld und Steuern: Was gilt es zu beachten?

Der Bezug einer Teilrente hat auch steuerliche Auswirkungen, die nicht vernachlässigt werden dürfen. Sowohl die Teilrente als auch das Einkommen aus der beruflichen Tätigkeit sind steuerpflichtig, was zu einer Erhöhung der Gesamtsteuerlast führen kann. Es ist wichtig, sich bereits im Vorfeld mit den steuerlichen Regelungen auseinanderzusetzen und gegebenenfalls professionelle Hilfe in Anspruch zu nehmen, um Überraschungen bei der Steuererklärung zu vermeiden.

Ein großer Vorteil ist jedoch, dass durch die Weiterarbeit im Rentenalter die Vorsorgeaufwendungen weiterhin steuerlich geltend gemacht werden können, was zu einer Reduzierung der Steuerlast führen kann. Insgesamt ist es ratsam, individuelle Berechnungen anzustellen und eine Steuerberatung in Anspruch zu nehmen.

Falls Krankengeld bezogen wird, sind besondere Regelungen zu beachten. Der Bezug von Krankengeld kann Auswirkungen auf die Höhe der gesetzlichen Rente haben und sollte mit der Rentenversicherung abgestimmt werden, um finanzielle Nachteile zu vermeiden.

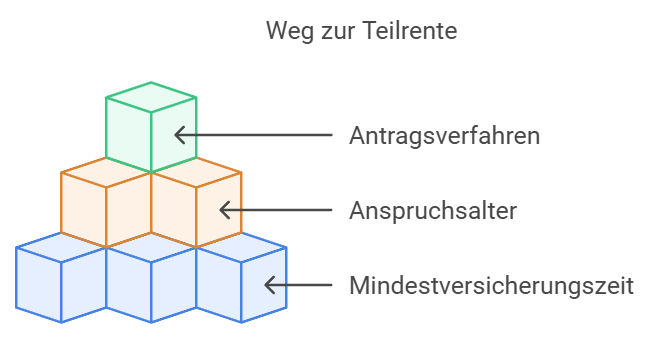

Voraussetzungen für den Bezug einer Teilrente oder vorgezogenen Altersrente

Um eine Teilrente oder eine vorgezogene Altersrente ab 63 beziehen zu können, müssen bestimmte Voraussetzungen erfüllt sein. Zu den wichtigsten Voraussetzungen zählen:

- Erreichen der Regelaltersgrenze oder Mindestalter ab 63: Die Teilrente kann grundsätzlich ab dem Erreichen des gesetzlichen Rentenalters bezogen werden. Es ist jedoch auch möglich, bereits früher in den Teilruhestand zu gehen, was jedoch mit Abschlägen verbunden sein kann.

- Mindestversicherungszeit: Um Anspruch auf eine Altersrente, auch als Teilrente, zu haben, muss eine Mindestversicherungszeit von mindestens 10 Jahren erfüllt sein.

- Meldung bei der Rentenversicherung: Der Bezug der Teilrente muss bei der Deutschen Rentenversicherung beantragt werden. Hierbei sind alle relevanten Unterlagen und Informationen einzureichen.

Die richtige Planung für Teilrente und Arbeiten

Eine erfolgreiche Kombination von Teilrente und Arbeit setzt eine sorgfältige Planung voraus. Hierbei sollten folgende Punkte berücksichtigt werden:

- Finanzielle Zielsetzung: Bevor man sich für die Teilrente entscheidet, sollte man sich darüber im Klaren sein, welches finanzielle Ziel erreicht werden soll. Während manche eine sofortige finanzielle Entlastung wünschen, planen andere langfristig eine höhere Rente.

- Beschäftigungsumfang: Der Umfang der Erwerbstätigkeit spielt eine wichtige Rolle. Es sollte überlegt werden, wie viele Stunden pro Woche gearbeitet werden sollen und welche Vereinbarungen mit dem Arbeitgeber möglich sind.

- Abschläge und Steuern: Wer früher in Rente geht, muss mit Abschlägen rechnen. Auch die steuerliche Belastung sollte nicht vernachlässigt werden. Hier ist eine professionelle Beratung von Vorteil.

Teilrente und die Rolle des Arbeitgebers

Für viele Arbeitnehmer ist es entscheidend, dass ihr Arbeitgeber sie beim Wunsch nach Teilrente unterstützt. Der Arbeitgeber spielt eine zentrale Rolle, wenn es um die Gestaltung der Arbeitszeit und den Arbeitsumfang geht. Idealerweise unterstützt der Arbeitgeber den Übergang in den Ruhestand und bietet flexible Arbeitszeitmodelle an, die den Bezug einer Teilrente ermöglichen.

Arbeitszeitmodelle für Teilrentner

- Teilzeitbeschäftigung: Die Reduzierung der Arbeitszeit ist die häufigste Form der Weiterbeschäftigung im Rahmen der Teilrente. Hierbei kann die wöchentliche Stundenzahl individuell festgelegt werden.

- Projektbasierte Arbeit: Eine weitere Option besteht darin, projektbasiert tätig zu sein. Dies bietet insbesondere Fachkräften die Möglichkeit, ihr Wissen gezielt einzusetzen, ohne einer festen Wochenarbeitszeit zu unterliegen.

Flexibler Übergang in den Ruhestand

Die Möglichkeit, eine Teilrente zu beziehen und gleichzeitig weiterzuarbeiten, bietet einen flexiblen Übergang in den Ruhestand. Viele Menschen wollen nicht abrupt aus dem Berufsleben ausscheiden, sondern einen stufenweisen Übergang gestalten. Dies ist vor allem für Menschen von Vorteil, die ihre berufliche Identität nicht aufgeben möchten oder sich durch ihre Arbeit weiterhin persönlich erfüllt fühlen.

Durch den flexiblen Renteneintritt können persönliche Interessen und berufliche Verpflichtungen individuell miteinander verknüpft werden. Ob eine langsame Reduzierung der Arbeitszeit oder das Arbeiten in Projekten – das Modell der Teilrente bietet eine Vielzahl an Gestaltungsmöglichkeiten.

Fazit: Teilrente und Arbeiten für mehr Flexibilität im Ruhestand

Das Modell der Teilrente bietet eine hervorragende Möglichkeit, den Übergang in den Ruhestand nach den eigenen Bedürfnissen zu gestalten. Durch die Kombination aus Teilrente und Erwerbseinkommen können finanzielle Engpässe vermieden und die Altersrente langfristig erhöht werden. Zudem ermöglicht die Teilrente eine stufenweise Verringerung der Arbeitszeit, was sowohl die finanzielle Sicherheit als auch die geistige und soziale Aktivierung im Alter fördert.

Wichtig ist, dass der Bezug der Teilrente gut geplant wird und die Hinzuverdienstgrenzen sowie steuerliche Aspekte berücksichtigt werden. Mit einer sorgfältigen Planung und einer Abstimmung mit dem Arbeitgeber kann das Modell der Teilrente zu einem gelungenen Übergang in den Ruhestand beitragen – individuell, flexibel und finanziell abgesichert.

Passende Artikel:

- Altersrente Hinzuverdienst und Erwerbsminderungsrente: Aktuelle Regelungen der Deutschen Rentenversicherung

- Frührente wegen Krankheit oder Behinderung – Anspruch und Voraussetzungen

- Krankenschein bis zur Rente – das muss man wissen

- Weiterarbeiten trotz Rente mit 63: Chancen und Herausforderungen bei der Altersrente

- Weiterbeschäftigung nach Renteneintritt – was ist dabei wichtig

- Rente und Gehalt gleichzeitig: Wie Sie clever kombinieren und Hinzuverdienst optimieren

- Wieviel darf ich als Rentner dazuverdienen, ohne versteuert zu werden?

- Renteneintrittsalter: Wann kann ich mit 58, 63 oder 65 Jahren in Rente gehen?

- Schlupflöcher zur Rente mit 63 – Welche gibt es?

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.