Geld schulden: Mahnung und Schufa

Viele Menschen fürchten die Begriffe „Inkasso“ und „Schufa“, doch nur wenige wissen genau, was sich dahinter verbirgt und welche Folgen ein negativer Eintrag bei der Schufa für die eigene Bonität haben kann. In diesem Artikel beleuchten wir, was ein Inkassoverfahren bedeutet, wie sich Schufa-Einträge darauf auswirken und welche Rechte sowie Möglichkeiten Verbraucher haben, um finanzielle Schäden und langfristige Probleme zu vermeiden. Zudem erklären wir, wie man unseriöse Inkassounternehmen erkennen kann und was im Zusammenhang Inkasso mit der Schufa passiert.

Was ist ein Inkassoverfahren?

Definition und Ablauf eines Inkassoprozesses

Ein Inkassoverfahren tritt in Kraft, wenn offene Rechnungen oder Forderungen nicht fristgerecht beglichen werden und ein Inkassounternehmen beauftragt wird. Der Gläubiger – beispielsweise ein Unternehmen oder Dienstleister – überträgt die Forderung an ein Inkassounternehmen, das sich um die Beitreibung der Schulden kümmert. Dabei können Inkassokosten entstehen, die über die ursprüngliche Forderung hinausgehen. Je nach Art der Forderung und der Höhe der Schulden kann der Ablauf eines Inkassoprozesses variieren, doch grundsätzlich folgt er bestimmten Schritten.

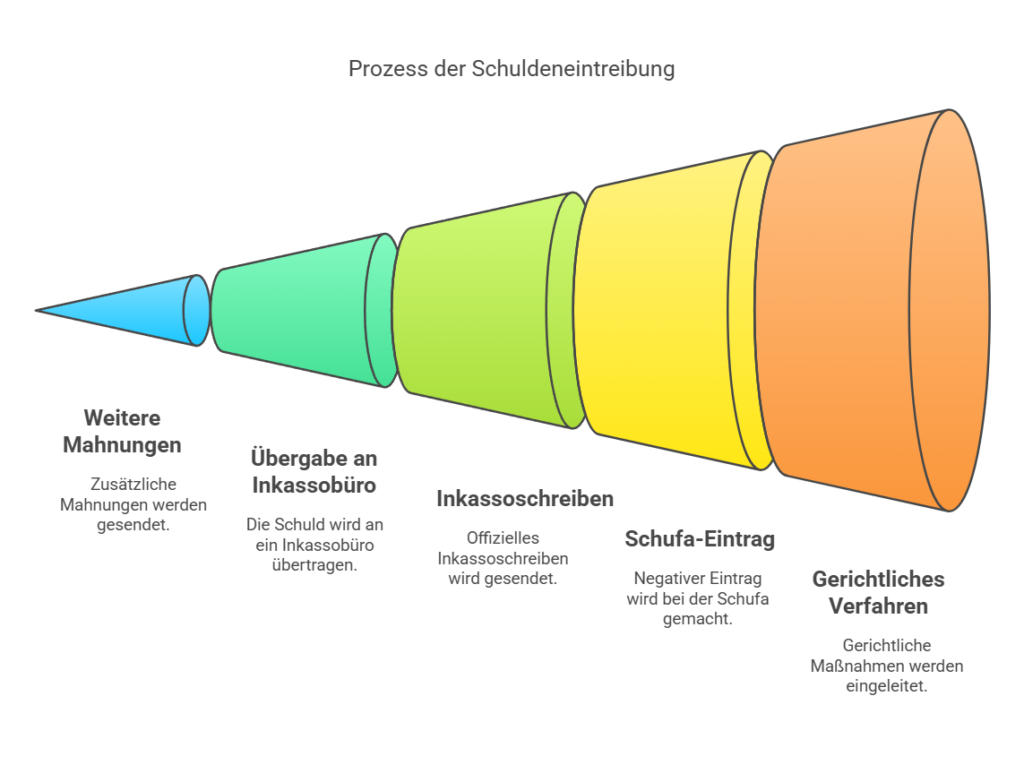

Der typische Ablauf eines Inkassoverfahrens:

- Erste Mahnung: Der Gläubiger versendet eine Zahlungserinnerung oder Mahnung mit einer Frist zur Begleichung der Rechnung. Diese Mahnung enthält in der Regel bereits Hinweise auf mögliche Konsequenzen einer Nichtzahlung.

- Weitere Mahnungen und Androhung eines Inkassoverfahrens: Falls der Schuldner weiterhin nicht zahlt, wird er mindestens zweimal schriftlich angemahnt. Die Mahnungen können in ihrer Dringlichkeit ansteigen und beinhalten oft eine Ankündigung, dass die Forderung an ein Inkassounternehmen übergeben wird.

- Übergabe an ein Inkassobüro: Erfolgt auch nach den Mahnungen keine Zahlung, überträgt der Gläubiger die Forderung an ein Inkassounternehmen oder einen Inkassodienstleister. Das Inkassounternehmen darf ab diesem Zeitpunkt zusätzliche Inkassokosten erheben, die vom Schuldner zu zahlen sind.

- Inkassoschreiben: Das Inkassounternehmen versendet ein offizielles Inkassoschreiben mit einer Zahlungsaufforderung. Hier sind neben der ursprünglichen Schuld auch Gebühren für das Inkassounternehmen aufgeführt. Verbraucher sollten unbedingt prüfen, ob die Forderung berechtigt ist und ob die verlangten Gebühren im rechtlichen Rahmen liegen.

- Schufa-Eintrag: Falls der Schuldner weiterhin nicht zahlt, kann das Inkassounternehmen der Schufa Holding AG oder einer weiteren Auskunftei wie Creditreform einen negativen Eintrag melden. Ein negativer Schufa-Eintrag kann langfristige Auswirkungen auf die Kreditwürdigkeit haben.

- Gerichtliches Mahnverfahren: Sollte auch nach der Inkassomahnung keine Zahlung erfolgen, kann das Inkassounternehmen einen Mahnbescheid beim zuständigen Amtsgericht beantragen. Der Schuldner hat dann die Möglichkeit, innerhalb von zwei Wochen Widerspruch einzulegen.

- Vollstreckungsbescheid: Falls der Schuldner dem Mahnbescheid nicht widerspricht und weiterhin nicht zahlt, kann das Gericht auf Antrag einen Vollstreckungsbescheid erlassen. Dies kann zu Lohn- oder Kontopfändungen sowie weiteren rechtlichen Maßnahmen führen.

Schufa-Eintrag durch Inkasso – Was bedeutet das?

Wie kommt es zu einem Schufa-Eintrag?

Nicht jede unbezahlte Rechnung führt automatisch zu einem Schufa-Eintrag. Ein Eintrag erfolgt erst, wenn eine Forderung mindestens zweimal schriftlich angemahnt wurde und der Schuldner nicht reagiert. Die Schufa ist die bekannteste Auskunftei in Deutschland und speichert bonitätsrelevante Daten. Negative Einträge beeinflussen das Schufa-Scoring, das Banken und andere Vertragspartner zur Risikobewertung heranziehen.

Auswirkungen eines negativen Schufa-Eintrags

Ein negativer Schufa-Eintrag kann schwerwiegende Folgen haben:

- Kreditverweigerung: Banken lehnen Kreditanfragen ab oder verlangen höhere Zinsen.

- Probleme bei Mietverträgen: Vermieter verlangen oft eine Schufa-Auskunft. Ein negativer Eintrag kann zur Ablehnung führen.

- Einschränkungen bei Mobilfunk- und Stromverträgen: Anbieter können Verträge verweigern oder hohe Sicherheitsleistungen verlangen.

Wie kann man sich gegen ungerechtfertigte Schufa-Einträge wehren?

Nicht jeder Schufa-Eintrag ist berechtigt. Verbraucher haben das Recht, fehlerhafte oder unberechtigte Einträge löschen zu lassen. Hier einige Schritte, um sich zu wehren:

- Schufa-Selbstauskunft einholen: Einmal jährlich kann jeder Verbraucher eine kostenlose Selbstauskunft über www.meineschufa.de beantragen. Diese gibt Einblick in alle gespeicherten Daten und ermöglicht es, fehlerhafte Einträge zu identifizieren.

- Eintrag genau prüfen: Ist der Eintrag fehlerhaft oder unberechtigt? Enthält er falsche Daten oder wurde die Forderung bereits beglichen? Falls ja, sollte umgehend gehandelt werden.

- Inkassounternehmen oder Gläubiger kontaktieren: Falls die Forderung bereits beglichen wurde oder es sich um eine falsche Meldung handelt, sollte der ursprüngliche Gläubiger oder das Inkassounternehmen um eine Korrektur oder Löschung des Eintrags gebeten werden.

- Direkte Löschung bei der Schufa beantragen: Falls der Gläubiger nicht reagiert oder sich weigert, den Eintrag zu löschen, kann sich der Betroffene direkt an die Schufa Holding AG wenden und dort eine Korrektur verlangen.

- Rechtliche Schritte einleiten: Falls keine Einigung erzielt wird, kann ein Anwalt oder eine Verbraucherzentrale helfen. In einigen Fällen ist es notwendig, eine Klage einzureichen, um unberechtigte Einträge zu löschen.

Wann verjährt ein Schufa-Eintrag?

Negative Einträge bleiben nicht unbegrenzt bestehen. Die wichtigsten Fristen für die Löschung sind:

- Unbezahlte Forderungen: Diese bleiben drei Jahre nach Erledigung bestehen, auch wenn sie später beglichen wurden.

- Kredite: Nach vollständiger Rückzahlung eines Kredits wird der Eintrag ebenfalls nach drei Jahren gelöscht.

- Gerichtliche Mahnbescheide oder Vollstreckungsbescheide: Diese bleiben drei Jahre bestehen, sofern sie erledigt wurden.

- Harte Negativmerkmale (z. B. Privatinsolvenz): Solche Merkmale bleiben je nach Art der Insolvenz bis zu zehn Jahre gespeichert und können die Bonität erheblich belasten.

Wie kann man sich vor Inkasso und Schufa-Einträgen schützen?

Der beste Schutz vor Inkasso- und Schufa-Problemen ist eine vorausschauende und verantwortungsbewusste Finanzplanung. Schon einfache Maßnahmen können helfen, finanzielle Schwierigkeiten und unangenehme Konsequenzen zu vermeiden.

Pünktliche Zahlung von Rechnungen

Das wichtigste Mittel, um Mahnungen und Inkassoverfahren zu vermeiden, ist die fristgerechte Zahlung von Rechnungen. Verbraucher sollten sich einen Überblick über ihre finanziellen Verpflichtungen verschaffen und Zahlungen rechtzeitig leisten. Automatische Lastschriftverfahren oder Zahlungserinnerungen im Online-Banking können dabei helfen, keine Fristen zu verpassen.

Ratenzahlungen frühzeitig vereinbaren

Falls eine Rechnung nicht auf einmal beglichen werden kann, sollten Verbraucher nicht abwarten, bis Mahnungen eintreffen. Stattdessen ist es ratsam, sich frühzeitig mit dem Gläubiger in Verbindung zu setzen und eine Ratenzahlung zu vereinbaren. Viele Unternehmen sind bereit, Zahlungspläne anzubieten, um säumigen Zahlern entgegenzukommen.

Schufa-Selbstauskunft regelmäßig einholen

Es empfiehlt sich, mindestens einmal im Jahr eine Schufa-Selbstauskunft einzuholen, um den eigenen Schufa-Score zu überprüfen. Fehlerhafte oder unberechtigte Einträge können sich negativ auf die Bonität auswirken und sollten so schnell wie möglich korrigiert werden.

Dubiose Inkassoforderungen nicht ungeprüft bezahlen

Nicht jedes Inkassounternehmen arbeitet seriös. Verbraucher sollten besonders vorsichtig sein, wenn sie Inkassoschreiben mit überhöhten Forderungen oder fehlenden Angaben zur ursprünglichen Schuld erhalten. Unseriöse Inkassounternehmen erkennen Sie oft daran, dass sie Drohungen aussprechen oder unrealistisch hohe Gebühren verlangen. Falls Zweifel bestehen, sollte ein Anwalt oder eine Verbraucherzentrale eingeschaltet werden.

Forderungen schriftlich widersprechen

Wenn eine Inkassoforderung unberechtigt erscheint, sollte ihr schriftlich widersprochen werden. Der Widerspruch sollte per Einwurfeinschreiben versendet werden, um einen Nachweis zu haben. Falls das Inkassounternehmen dennoch auf die Forderung besteht, kann eine rechtliche Beratung sinnvoll sein.

Kosten und Gebühren überprüfen

Nicht alle Inkassokosten sind automatisch rechtmäßig. Inkassounternehmen dürfen zwar Gebühren erheben, diese müssen jedoch angemessen sein. Zinssätze dürfen maximal fünf Prozentpunkte über dem Basiszins liegen. Zudem dürfen Inkassounternehmen keine willkürlichen Zusatzkosten wie Kontoführungsgebühren in Rechnung stellen. Verbraucher sollten daher immer die Höhe der geforderten Kosten prüfen und bei Unklarheiten rechtlichen Rat einholen.

Durch eine kluge Finanzplanung und ein bewusstes Konsumverhalten lassen sich die meisten Probleme mit Inkasso und Schufa vermeiden. Wer seine Finanzen im Blick behält und frühzeitig reagiert, kann unnötige Mahnungen, hohe Inkassokosten und negative Schufa-Einträge vermeiden.

Inkasso & Schufa – Wissen schützt!

Inkassoverfahren und Schufa-Einträge können schwerwiegende finanzielle Folgen haben. Wer seine Rechte kennt, kann sich jedoch effektiv gegen ungerechtfertigte Forderungen wehren und langfristige Schäden vermeiden. Durch eine gute finanzielle Planung, eine regelmäßige Überprüfung der eigenen Schufa-Daten und eine rechtzeitige Kommunikation mit Gläubigern lassen sich die meisten Probleme im Vorfeld vermeiden.

Falls eine Forderung berechtigt ist, sollten Sie unbedingt darauf achten, dass keine zusätzlichen Kosten durch ein Inkassounternehmens oder Inkassodienstleister entstehen. Ein negativer Schufa-Score kann sich nachhaltig auf Ihre finanzielle Zukunft auswirken, weshalb es ratsam ist, sich frühzeitig um eine Lösung zu kümmern. Ein seriöses Inkassounternehmen darf keine überhöhten Gebühren verlangen, und Verbraucher können sich bei Problemen auch an Creditreform oder eine Verbraucherzentrale wenden. Wer rechtzeitig handelt und informiert bleibt, kann unnötige Komplikationen und langfristige Einschränkungen vermeiden.

Passende Artikel:

Was darf Inkasso nicht: Was Schuldner wissen müssen

Was passiert, wenn man Inkasso nicht bezahlt? Risiken, Folgen und Lösungen