Für viele Menschen ist es ein Traum, mit 55 Jahren finanziell unabhängig zu sein. Aber was bedeutet das genau, und wie kann dieses Ziel erreicht werden? Finanzielle Unabhängigkeit bedeutet, dass Sie nicht mehr auf ein aktives Einkommen angewiesen sind, um Ihren Lebensunterhalt zu bestreiten. Stattdessen können Sie von Ihren Ersparnissen, Investitionen oder passiven Einkommensquellen leben. In diesem Artikel zeigen wir, wie Sie mit einer soliden Planung, klugen Finanzentscheidungen und einem strategischen Ansatz die Weichen für Ihre finanzielle Freiheit stellen können.

Warum finanzielle Unabhängigkeit mit 55 ein realistisches Ziel ist

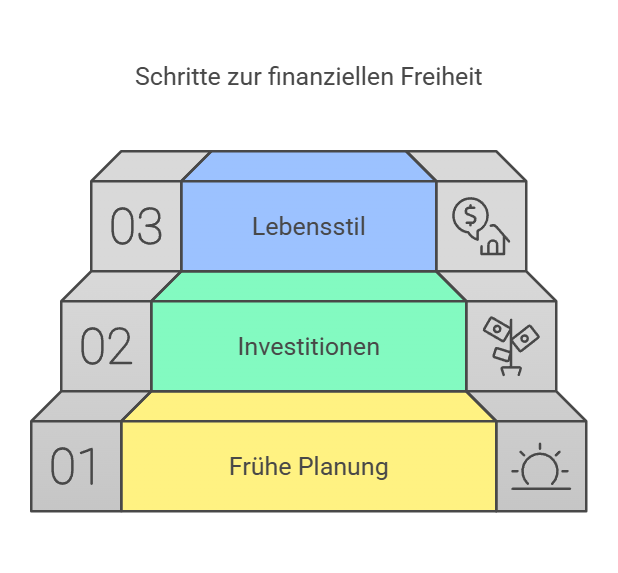

Immer mehr Menschen streben danach, früher in den Ruhestand zu gehen oder zumindest die Freiheit zu haben, nicht mehr aus finanziellen Gründen arbeiten zu müssen. Die gute Nachricht: Mit einer klugen Strategie und konsequentem Handeln ist dieses Ziel erreichbar. Die entscheidenden Faktoren sind:

- Frühe Planung: Je früher Sie beginnen, desto größer sind die Chancen, Ihre finanziellen Ziele zu erreichen.

- Investitionen: Ein gut diversifiziertes Portfolio kann über die Jahre erhebliche Renditen erwirtschaften.

- Lebensstil: Wer seine Ausgaben kontrolliert und bewusst lebt, kann schneller finanzielle Freiheiten erlangen.

Schritte zur finanziellen Unabhängigkeit mit 55

1. Definieren Sie Ihre finanziellen Ziele

Der erste Schritt auf dem Weg zur finanziellen Unabhängigkeit besteht darin, klare Ziele zu setzen. Fragen Sie sich:

- Wie hoch sind meine monatlichen Ausgaben im Ruhestand?

- Welche passiven Einkommensquellen möchte ich aufbauen?

- Wie viel Geld möchte ich bis zu meinem 55. Lebensjahr angespart haben?

Nutzen Sie Tools wie Budgetplaner oder Finanzrechner, um eine genaue Vorstellung von Ihren finanziellen Bedürfnissen zu bekommen. Beachten Sie dabei Faktoren wie Inflation, Gesundheitskosten und potenzielle Steuern.

2. Sparen und investieren: Der Schlüssel zum Erfolg

Früh beginnen und vom Zinseszins profitieren

Der Zinseszins ist einer der mächtigsten Mechanismen im Finanzwesen. Je früher Sie beginnen zu sparen, desto mehr profitieren Sie von diesem Effekt. Beispiel: Wenn Sie mit 30 Jahren monatlich 500 Euro bei einer Rendite von 6 % investieren, haben Sie mit 55 Jahren knapp 400.000 Euro angespart.

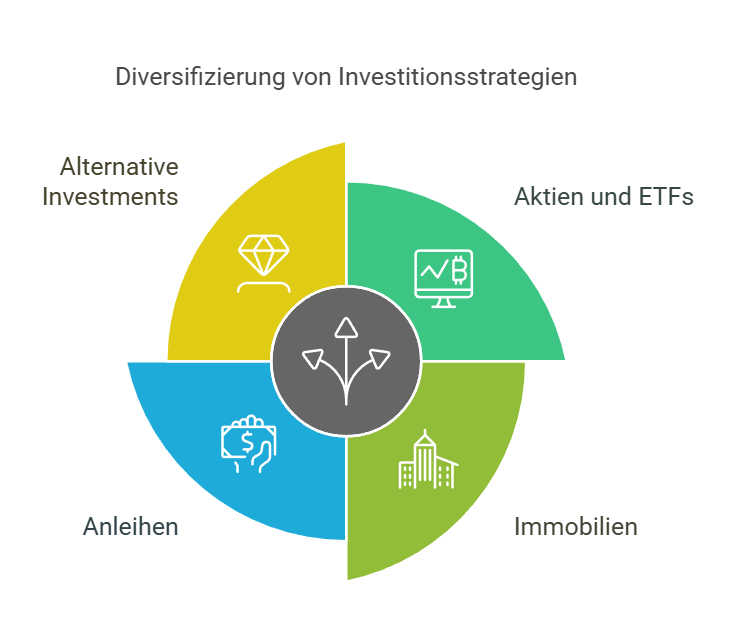

Diversifikation und Risikomanagement

Investieren Sie in verschiedene Anlageklassen wie:

- Aktien und ETFs

- Immobilien

- Anleihen

- Alternative Investments (z. B. Rohstoffe oder P2P-Kredite)

Eine breite Diversifikation minimiert das Risiko und erhöht gleichzeitig die Chancen auf attraktive Renditen.

3. Zusätzliche Einkommensquellen aufbauen

Passives Einkommen ist ein wichtiger Baustein für finanzielle Unabhängigkeit. Zu den beliebtesten Optionen gehören:

- Vermietung von Immobilien: Eine beliebte und stabile Einkommensquelle.

- Dividendenaktien: Aktien von Unternehmen, die regelmäßig Dividenden ausschütten, bieten eine kontinuierliche Einnahmequelle.

- Nebenprojekte: Viele Menschen gründen kleine Unternehmen oder investieren in digitale Produkte, um langfristig passives Einkommen zu generieren.

4. Budgetieren und Kosten kontrollieren

Lebensstil-Inflation vermeiden

Einer der häufigsten Fehler auf dem Weg zur finanziellen Unabhängigkeit ist die sogenannte Lebensstil-Inflation – das schrittweise Erhöhen der Ausgaben mit steigendem Einkommen. Vermeiden Sie dies, indem Sie bewusst leben und Ihre Ausgaben im Blick behalten.

Minimalismus als Strategie

Ein minimalistischer Lebensstil kann nicht nur Ihre Ersparnisse erhöhen, sondern auch zu einem erfüllteren Leben beitragen. Stellen Sie sich die Frage: Was brauche ich wirklich, um glücklich zu sein?

5. Altersvorsorge optimieren

Die gesetzliche Rentenversicherung allein reicht oft nicht aus, um finanzielle Unabhängigkeit zu erreichen. Zusätzliche Maßnahmen wie private Rentenversicherungen oder betriebliche Altersvorsorge können entscheidend sein. Achten Sie darauf, Steuervergünstigungen und staatliche Förderungen optimal zu nutzen.

Herausforderungen und wie Sie sie meistern

Auch wenn der Weg zur finanziellen Unabhängigkeit anspruchsvoll sein kann, lassen sich viele Hürden mit der richtigen Vorbereitung bewältigen. Zu den häufigsten Herausforderungen gehören:

- Marktschwankungen: Bleiben Sie bei Turbulenzen an den Finanzmärkten ruhig und halten Sie an Ihrer Strategie fest.

- Unerwartete Ausgaben: Ein Notfallfonds mit drei bis sechs Monatsausgaben ist essenziell, um finanzielle Engpässe zu vermeiden.

- Motivationsverlust: Setzen Sie sich Zwischenziele und feiern Sie Ihre Erfolge, um langfristig motiviert zu bleiben.

Wie sieht ein Leben in finanzieller Unabhängigkeit aus?

Finanzielle Unabhängigkeit bedeutet Freiheit – Freiheit, Ihre Zeit so zu gestalten, wie Sie es möchten. Ob Reisen, ehrenamtliches Engagement oder die Verwirklichung eines lange gehegten Traums – Sie haben die Kontrolle über Ihre Zukunft. Doch auch in der finanziellen Freiheit ist eine kluge Verwaltung Ihrer Mittel wichtig, um Ihre Ziele langfristig zu sichern.

Finanzielle Unabhängigkeit mit 55: Überblick zu Eckpunkten und Planung

| Aspekt | Kernaussage |

|---|---|

| Zielbild und Zeitachse | Definieren Sie, ab welchem Monat Sie ohne Arbeitseinkommen auskommen wollen und welche Ausgaben dann realistisch anfallen. |

| Vermögensbausteine | Kombinieren Sie Liquiditätsreserve, langfristige Kapitalanlage und gegebenenfalls Immobilien so, dass Sie auch in schwachen Marktphasen handlungsfähig bleiben. |

| Spar und Investitionsquote | Eine tragfähige Quote entsteht aus konsequentem Ausgabenmanagement, planbaren Rücklagen und einem Investmentplan, der zu Risiko und Lebenssituation passt. |

| Entnahme und Sicherheitsmarge | Planen Sie Entnahmen so, dass sie Schwankungen abfedern, und halten Sie eine Sicherheitsmarge, um Sequenzrisiken zu reduzieren. |

| Steuern, Inflation, Absicherung | Berücksichtigen Sie steuerliche Effekte, Kaufkraftverlust und zentrale Risiken wie Krankheit oder Pflege, damit der Plan auch über Jahrzehnte stabil bleibt. |

Finanziell frei mit 55: Starten Sie noch heute Ihren Weg zur finanziellen Unabhängigkeit

Der Weg zur finanziellen Unabhängigkeit mit 55 erfordert Planung, Disziplin und Durchhaltevermögen. Beginnen Sie noch heute mit einer Bestandsaufnahme Ihrer Finanzen und setzen Sie sich klare Ziele. Mit der richtigen Strategie können Sie nicht nur früher in den Ruhestand gehen, sondern auch ein selbstbestimmtes und finanziell sorgenfreies Leben genießen.

Um dieses Ziel zu erreichen, sollten Sie frühzeitig eine ausreichende Sparrate festlegen und Ihr Vermögen strategisch anlegen. Überprüfen Sie regelmäßig Ihre Fortschritte und passen Sie Ihre Pläne an Ihre Bedürfnisse an. Denken Sie daran, dass eine solide Altersvorsorge, einschließlich der gesetzlichen Rente, ebenfalls ein wichtiger Bestandteil Ihrer finanziellen Unabhängigkeit ist. Planen Sie klug, sparen Sie effizient und investieren Sie bedacht – so schaffen Sie die finanzielle Basis, die Sie benötigen, um mit 55 Jahren unabhängig zu sein.

Häufig gestellte Fragen zum Thema „finanzielle Unabhängigkeit mit 55“

Welche Ausgaben werden in der Planung häufig unterschätzt?

Viele Planungen setzen die heutigen Lebenshaltungskosten einfach fort. Häufig unterschätzt werden Gesundheitskosten, Zuzahlungen, Pflegevorsorge, Instandhaltung bei Immobilieneigentum, Mobilität und steigende Versicherungsbeiträge. Auch größere Einmalposten wie Fahrzeugwechsel oder Unterstützung von Angehörigen sollten als eigene Budgetpositionen mit Puffer eingeplant werden.

Wie groß sollte die Liquiditätsreserve sein, wenn Sie mit 55 aufhören möchten zu arbeiten?

Eine Reserve dient dazu, Entnahmen aus Kapitalanlagen in ungünstigen Marktphasen zu vermeiden. Entscheidend ist nicht eine fixe Zahl, sondern Ihre Ausgabenstruktur, Einkommensquellen, Job und Branchenrisiken sowie Verpflichtungen. Planen Sie die Reserve so, dass Sie mehrere Monate stabil überbrücken können, ohne Anlagen verkaufen zu müssen.

Welche Rolle spielt die Reihenfolge der Renditen in den ersten Jahren der Entnahme?

Wenn in den ersten Entnahmejahren starke Kursrückgänge auftreten, müssen Sie eventuell zu niedrigen Kursen verkaufen. Das kann die spätere Erholung ausbremsen und das Risiko erhöhen, dass das Kapital zu früh schrumpft. Eine flexible Entnahmelogik, Puffer und breite Diversifikation helfen, diese Phase robuster zu gestalten.

Sollten Sie vor der finanziellen Unabhängigkeit Schulden komplett tilgen?

Das hängt von Zinsniveau, Laufzeit, planbarer Belastung und Ihrer Risikotoleranz ab. Hohe oder variable Zinsen erhöhen den Druck in der Entnahmephase. Niedrig verzinste, gut planbare Darlehen können dagegen durch Investmentrenditen relativiert werden. Entscheidend ist, dass die monatliche Gesamtbelastung auch ohne Arbeitseinkommen tragbar bleibt.

Wie lässt sich ein Plan erstellen, der zwischen Sicherheit und Wachstum balanciert?

Arbeiten Sie mit klaren Prioritäten. Erst sichern Sie Grundausgaben und Risiken ab, danach optimieren Sie Renditechancen. Eine sinnvolle Struktur verbindet Reserve, defensivere Anlagen für kurzfristige Ausgaben und wachstumsorientierte Bausteine für lange Zeiträume. Prüfen Sie regelmäßig, ob Zielbudget, Entnahmen und Risikoprofil noch zur Lebensrealität passen.

Passende Artikel:

Aussteigen mit 55 planen: Der Weg in die finanzielle Freiheit

Als Rentner arbeiten – welche Abzüge kommen auf Sie zu?

Was ist besser – Altersteilzeit oder Rente mit 63?

Weiterbeschäftigung nach Renteneintritt – was ist dabei wichtig

Rente mit 63 Jahren: Vorzeitig abschlagsfrei in Rente gehen nach 35 oder 45 Versicherungsjahren

Aussteigen mit 55: Wie viel Geld ist dafür notwendig? Antworten

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.