Erben ist in Deutschland nicht steuerfrei. Wer Vermögen erhält, muss unter Umständen Erbschaftssteuer bezahlen – es sei denn, der Nachlass bleibt unterhalb des maßgeblichen Freibetrags bei der Erbschaftssteuer. Dieser richtet sich nach dem Verwandtschaftsverhältnis zwischen Erblasser und Erbe. Desto höher die verwandtschaftliche Nähe, desto höher fällt der Freibetrag aus. Unser Beitrag erklärt alle relevanten Freibeträge, Unterschiede bei Erbschaftssteuer und Schenkungssteuer, sowie Möglichkeiten zur Steuerbefreiung.

Freibeträge bei der Erbschaftssteuer – wer bekommt wie viel?

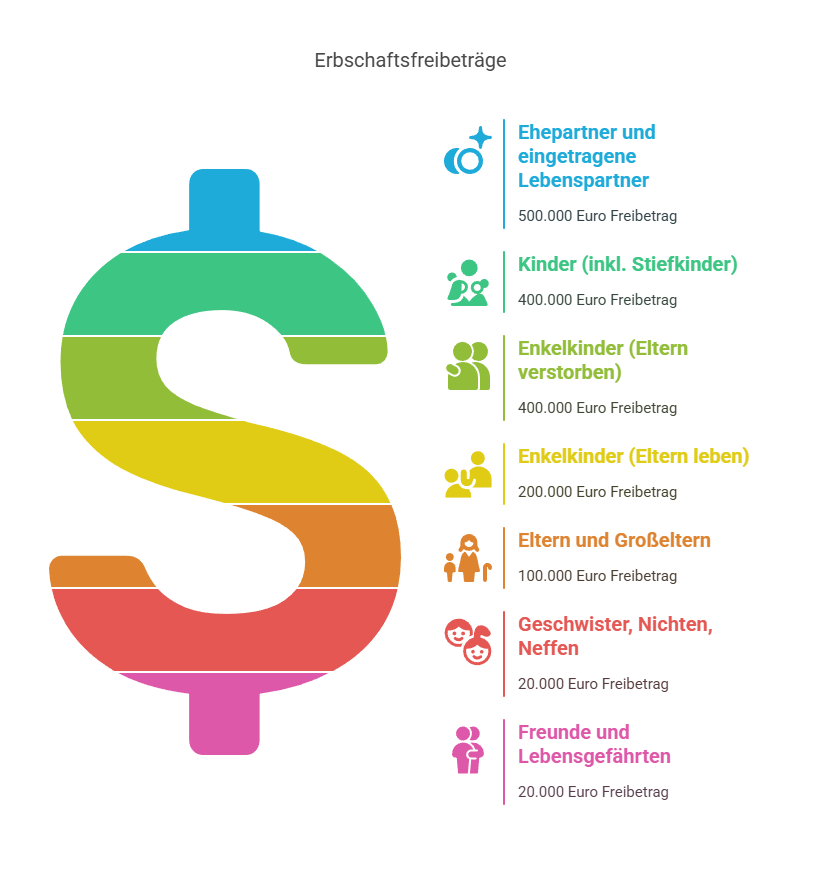

Je nach Grad der Verwandtschaft gelten unterschiedliche Freibeträge, die das Finanzamt bei der Berechnung der Steuer berücksichtigt. Diese gelten sowohl bei Erbschaft als auch bei Schenkung zu Lebzeiten. Die folgende Übersicht zeigt, wie hoch die Freibeträge sind – siehe Tabelle:

Freibeträge nach Verwandtschaftsgrad – laut Tabelle:

- Ehepartner und eingetragene Lebenspartner: 500.000 Euro

- Kinder (inkl. Stiefkind): 400.000 Euro

- Enkelkinder (wenn deren Eltern bereits verstorben sind): 400.000 Euro

- Enkelkinder (wenn Eltern noch leben): 200.000 Euro

- Eltern und Großeltern (bei Erbschaft, nicht Schenkung): 100.000 Euro

- Geschwister, Nichten, Neffen, Kinder der Geschwister: 20.000 Euro

- Freunde, Lebensgefährten (ohne Eintragung): 20.000 Euro

Gilt ein Freibetrag von 20.000 Euro, betrifft dies also in erster Linie nicht verwandte oder entfernte Verwandte.

Erbschaftssteuer berechnen: Wie wird der Nachlass bewertet?

Die Höhe der Erbschaft ergibt sich aus dem Wert des gesamten übertragenen Vermögens abzüglich der persönlichen Freibeträge. Berücksichtigt werden:

- Immobilien (bewertet nach gemeinem Wert)

- Bankguthaben und Bargeld

- Wertpapiere, Beteiligungen

- Hausrat und Sammlungen

- Lebensversicherungen (je nach Gestaltung)

- Schulden (werden abgezogen)

Für Hausrat und bewegliche Gegenstände gilt bei Steuerklasse I ein zusätzlicher Freibetrag von 10.300 Euro.

Beispiel: Erbschaftssteuer berechnen – so wird die Steuerlast konkret ermittelt

Um die steuerliche Belastung in einem Erbfall realistisch einzuschätzen, lohnt sich ein praxisnahes Rechenbeispiel. Dabei wird deutlich, wie stark sich der Freibetrag bei der Erbschaftssteuer auf die tatsächliche Steuer auswirkt.

Fall A: Ein Kind erbt 700.000 Euro

Ein Sohn oder eine Tochter (also direkte Abkömmlinge in Steuerklasse I) erbt ein Vermögen von 700.000 Euro – etwa in Form einer Immobilie und liquiden Mitteln.

- Freibetrag für Kinder: 400.000 Euro

- Zu versteuern: 700.000 € − 400.000 € = 300.000 Euro

- Steuersatz laut Tabelle für Steuerklasse I (zwischen 256.000 € und 300.000 €): 11 %

- Erbschaftssteuer zu zahlen: 300.000 € × 11 % = 33.000 Euro

Der Erbe muss also 33.000 Euro Erbschaftssteuer bezahlen, obwohl das Gesamterbe 700.000 Euro beträgt. Die Steuer wird vom Finanzamt auf Grundlage des Verkehrswertes und der gesetzlichen Freibeträge berechnet.

Fall B: Ein Ehepartner erbt denselben Betrag

Wenn der Ehepartner oder eingetragene Lebenspartner dieselbe Summe von 700.000 Euro erbt, fällt die Steuerlast deutlich geringer aus:

- Freibetrag von 500.000 Euro für Ehepartner

- Zu versteuern: 700.000 € − 500.000 € = 200.000 Euro

- Steuersatz laut Tabelle für Steuerklasse I (zwischen 75.000 € und 300.000 €): 11 %

- Erbschaftssteuer zu zahlen: 200.000 € × 11 % = 22.000 Euro

Im Vergleich zum Kind ergibt sich also eine um 11.000 Euro geringere Steuerlast – dank des höheren Freibetrags.

Zusätzliche Entlastung: Der Versorgungsfreibetrag für Ehegatten

Neben dem regulären Freibetrag gibt es für Ehegatten und eingetragene Lebenspartner einen zusätzlichen Versorgungsfreibetrag in Höhe von 256.000 Euro. Dieser soll den Ausfall der Unterhaltsleistungen des Verstorbenen kompensieren. Voraussetzung: Der überlebende Partner erhält keine oder nur geringe Versorgungsleistungen (z. B. Renten).

In Kombination mit dem regulären Freibetrag von 500.000 Euro lässt sich also unter bestimmten Umständen ein steuerfreier Erwerb von bis zu 756.000 Euro erreichen – der gesamte Nachlass wäre in diesem Beispiel erbschaftssteuerfrei, sofern die Anforderungen erfüllt sind.

Versorgungsfreibeträge für Kinder

Auch minderjährige Kinder haben Anspruch auf einen Versorgungsfreibetrag, dessen Höhe vom Alter des Kindes abhängt. Kinder bis 5 Jahre erhalten den höchsten Freibetrag, der mit zunehmendem Alter linear abnimmt. Der Zweck ist die finanzielle Absicherung bis zur Volljährigkeit. Diese Freibeträge werden zusätzlich zum regulären Freibetrag von 400.000 Euro gewährt.

Steuerbefreiung beim Familienheim: Wann entfällt die Erbschaftssteuer für Immobilien?

Ein weiterer wichtiger steuerlicher Vorteil ergibt sich beim vererben von selbstgenutztem Wohneigentum – dem sogenannten Familienheim.

Voraussetzungen für die Steuerfreiheit:

- Die Immobilie wurde vom Erblasser bis zum Tod selbst bewohnt

- Sie wird vom Erben – Ehepartner oder Kind – selbst genutzt

- Die Selbstnutzung erfolgt mindestens zehn Jahre lang

- Bei Kindern darf die Wohnfläche 200 Quadratmeter nicht überschreiten

Wird auch nur eine dieser Bedingungen nicht erfüllt (etwa durch Vermietung oder Verkauf innerhalb der Zehnjahresfrist), entfällt rückwirkend die Steuerbefreiung.

Beispiel: Haus in München mit Verkehrswert von 900.000 Euro

Ein Ehepartner erbt ein gemeinsames Haus, das der Verstorbene bis zuletzt bewohnt hat. Der Erbe zieht nicht aus und bleibt dort wohnen.

→ Ergebnis: Erbschaftssteuer befreit, obwohl der Verkehrswert über dem Freibetrag liegt.

Würde dieselbe Immobilie an das Kind vererbt und hätte sie über 200 Quadratmeter Wohnfläche, greift die Steuerbefreiung nicht vollständig. Dann gilt wieder der normale Freibetrag von 400.000 Euro für Kinder – der übersteigende Anteil wäre zu versteuern.

Schenkung zu Lebzeiten: Freibeträge mehrfach nutzen

Die Freibeträge lassen sich nicht nur im Todesfall nutzen. Bei Schenkungen zu Lebzeiten können sie alle zehn Jahre erneut ausgeschöpft werden. Ein Stiefkind kann also im Abstand von zehn Jahren mehrfach Vermögen im Wert von 400.000 Euro steuerfrei erhalten. Gleiches gilt für eingetragene Lebenspartner, die 500.000 Euro je Dekade steuerfrei empfangen dürfen.

Diese Möglichkeit bietet großes Potenzial, langfristig Vermögen steueroptimiert zu übertragen – ideal etwa für Betriebsvermögen oder größere Immobilien.

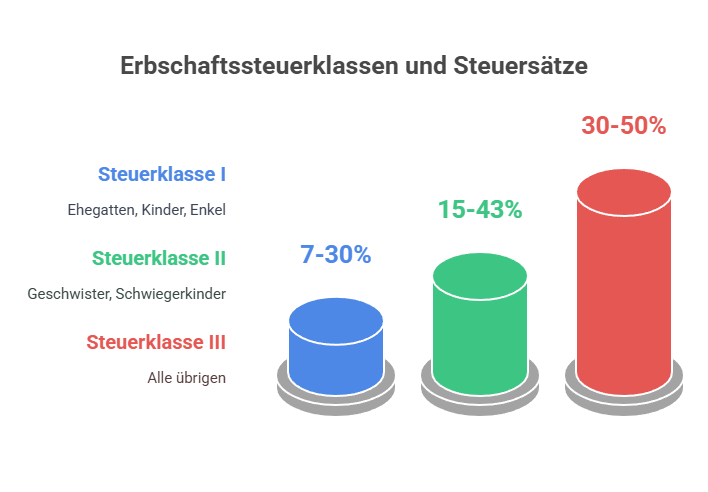

Steuerklassen und Freibeträge: Wer zahlt wie viel?

Die Höhe der Erbschaftsteuer hängt nicht nur vom Freibetrag, sondern auch von der Steuerklasse ab:

- Steuerklasse I: Ehegatten, Kinder, Enkel → 7 % bis 30 %

- Steuerklasse II: Geschwister, Schwiegerkinder → 15 % bis 43 %

- Steuerklasse III: Alle übrigen → 30 % bis 50 %

Wird der Freibetrag überschritten, steigt die Steuerlast erheblich. Daher ist es wichtig, Freibeträge gezielt zu nutzen und frühzeitig zu planen.

Was passiert bei mehreren Erbfällen? – Freibeträge mehrfach nutzen und Erbschaftssteuer reduzieren

Die Freibeträge bei der Erbschaftssteuer gelten grundsätzlich pro Erblasser und pro Erbe. Das bedeutet: Erbt eine Person mehrfach – etwa im Abstand von mehreren Jahren oder von unterschiedlichen Angehörigen – können die jeweiligen Freibeträge in voller Höhe erneut in Anspruch genommen werden. Diese Regel eröffnet vielfältige Gestaltungsmöglichkeiten für eine langfristige und steuerlich optimierte Vermögensübertragung.

Beispiel: Erbschaft von Vater und Mutter

Ein Kind erhält zunächst eine Erbschaft vom Vater in Höhe von 400.000 Euro. Hier greift der Freibetrag von 400.000 Euro für Kinder vollständig – es fällt keine Erbschaftssteuer an.

Erbt dasselbe Kind einige Jahre später auch von der Mutter weitere 400.000 Euro, so kann erneut der volle Freibetrag in Höhe von 400.000 Euro genutzt werden. Auch diese Erbschaft bleibt steuerfrei, da es sich um einen eigenständigen Erbfall handelt.

Fazit: Innerhalb der Kernfamilie lassen sich durch getrennte Erbfälle bis zu 800.000 Euro steuerfrei vererben, ohne dass das Finanzamt Erbschaftssteuer erhebt – vorausgesetzt, die Einzelbeträge überschreiten nicht die jeweiligen Freibeträge.

Mehrere Schenkungen und die 10-Jahres-Frist

Nicht nur bei mehreren Todesfällen, sondern auch bei mehrfachen Schenkungen zu Lebzeiten können Freibeträge erneut genutzt werden – allerdings nur, wenn zwischen den Schenkungen mindestens zehn Jahre liegen. Diese 10-Jahres-Frist ist ein zentrales Instrument zur langfristigen Steuerplanung im Bereich Erbschaft und Schenkung.

Beispiel:

- Eine Mutter schenkt ihrem Sohn im Jahr 2025 400.000 Euro – steuerfrei dank des Freibetrags für Kinder

- Im Jahr 2036 (also 11 Jahre später) überträgt sie weitere 400.000 Euro

→ Auch diese zweite Schenkung ist vollständig steuerfrei, da der Freibetrag erneut gilt

Dieses Verfahren kann beliebig oft wiederholt werden, solange jeweils ein Zeitraum von zehn Jahren zwischen den Schenkungen liegt. Gerade bei großen Vermögen ist dies ein bewährtes Mittel, um die Höhe der Erbschaftssteuer dauerhaft zu senken.

Mehrere Erben – mehrere Freibeträge

Auch auf Seiten der Erben lassen sich Freibeträge mehrfach ausschöpfen, wenn das Erbe auf mehrere Personen aufgeteilt wird. Beispiel: Ein Großelternpaar möchte sein Vermögen auf vier Enkel verteilen. Jeder Enkel profitiert von einem eigenen Freibetrag von 200.000 Euro. Werden die Erbanteile entsprechend gestreut, bleibt das Vermögen steuerfrei übertragbar.

Komplexe Erbfälle: Patchwork-Familien, Stiefkinder, mehrere Schenker

In modernen Familienkonstellationen – etwa mit Stiefkindern, mehreren Ehen oder erweiterter Verwandtschaft – können sich zusätzliche Optimierungsmöglichkeiten ergeben. Ein Stiefkind, das vom leiblichen Elternteil des Partners adoptiert wurde, gilt für steuerliche Zwecke als Kind und profitiert vom Freibetrag von 400.000 Euro – sowohl bei Erbschaft als auch bei Schenkung. Ohne Adoption läge der Freibetrag hingegen nur bei 20.000 Euro, da dann Steuerklasse II zur Anwendung kommt.

Auch bei Geschwistern, Großeltern oder Onkeln und Tanten gilt: Jeder Erbfall ist einzeln zu betrachten, und gilt ein Freibetrag von 20.000 Euro pro Konstellation.

Übersicht: Erbschaftsteuer Freibetrag in Kürze

| Aspekt | Kernaussage |

|---|---|

| Persönliche Freibeträge | Die Höhe richtet sich nach dem Verwandtschaftsgrad und der steuerlichen Einordnung, nahe Angehörige verfügen über deutlich höhere Freibeträge als entferntere Verwandte und nicht verwandte Personen. |

| Zehnjahresfrist | Mehrere Erwerbe von derselben Person innerhalb von zehn Jahren werden zusammengerechnet, nach Ablauf der Frist steht der persönliche Freibetrag erneut zur Verfügung. |

| Schenkung und Erbschaft | Persönliche Freibeträge gelten für Erbschaften und für Schenkungen, durch vorausschauende Gestaltung lassen sich Freibeträge über die Zeit verteilt mehrfach nutzen. |

| Zusätzliche Begünstigungen | Neben dem persönlichen Freibetrag kommen besondere Steuerbefreiungen und zusätzliche Freibeträge in Betracht, zum Beispiel für das selbst genutzte Familienheim, Hausrat oder Pflegeleistungen. |

| Bewertung und Nachweise | Maßgeblich ist der Verkehrswert des erhaltenen Vermögens abzüglich Schulden und Lasten, der Erwerb ist fristgerecht beim Finanzamt anzuzeigen und mit geeigneten Unterlagen zu belegen. |

Fazit: Klug vererben und steuerliche Freibeträge gezielt nutzen

Wer Vermögen vererben möchte, sollte frühzeitig die Möglichkeiten im Bereich Erbschaft und Schenkung prüfen, um steuerliche Belastungen für die Erben zu minimieren. Zentrale Stellschraube ist der persönliche Freibetrag: Je nach Verwandtschaftsverhältnis lassen sich erhebliche Summen steuerfrei übertragen – insbesondere bei Ehegatten und Lebenspartnern, wo ein Freibetrag von 500.000 Euro gilt. Doch auch Kinder, Enkel und nahe Angehörige profitieren von großzügigen Freibeträgen und steuerlichen Sonderregelungen.

Die clevere Kombination aus Schenkungen zu Lebzeiten, der Nutzung des Versorgungsfreibetrags und der gezielten Anwendung der Freibeträge bei der Erbschaftssteuer ermöglicht es, größere Vermögenswerte über Generationen hinweg steueroptimiert weiterzugeben. Wer rechtzeitig handelt, nutzt die Vorteile von Erbschaft und Schenkung vollständig aus und schützt das Familienvermögen vor unnötiger Steuerlast.

Häufig gestellte Fragen zum Thema „Erbschaftssteuer Freibetrag“

Wer erhält die höchsten Freibeträge und wovon hängt das ab?

Die höchsten persönlichen Freibeträge stehen in der Regel Ehegatten oder eingetragenen Lebenspartnern sowie Kindern zu. Maßgeblich ist der Verwandtschaftsgrad und die Zuordnung zu den Steuerklassen. Entfernte Verwandte und nicht verwandte Personen verfügen über deutlich geringere Freibeträge. Die Zuordnung richtet sich nach der rechtlichen Beziehung zum Erblasser.

Wie funktioniert die Zusammenrechnung innerhalb der Zehnjahresfrist?

Alle Erwerbe von derselben Person innerhalb von zehn Jahren werden addiert. Der persönliche Freibetrag wird auf die Summe angewendet. Überschreiten die kumulierten Erwerbe den Freibetrag, unterliegt nur der übersteigende Teil der Besteuerung. Nach Ablauf der Zehnjahresfrist beginnt die Berechnung erneut, sodass der Freibetrag wieder nutzbar ist.

Gilt der Freibetrag auch bei Immobilien und was ist bei der Bewertung wichtig?

Der persönliche Freibetrag gilt unabhängig von der Vermögensart auch für Immobilien. Für die steuerliche Ermittlung ist der Verkehrswert maßgeblich. Schulden und bestehende Lasten können den steuerpflichtigen Erwerb mindern. Je nach Nutzung kommen zusätzlich besondere Befreiungen in Betracht, etwa beim selbst bewohnten Familienheim unter definierten Voraussetzungen.

Können mehrere Freibeträge kombiniert werden, etwa innerhalb der Familie?

Ja, persönliche Freibeträge beziehen sich jeweils auf das Verhältnis zwischen Erwerber und Zuwendendem. Erhalten mehrere Personen Vermögen, nutzt jede ihren eigenen Freibetrag. Zudem können besondere Befreiungen neben dem persönlichen Freibetrag wirken, sofern die Voraussetzungen erfüllt sind. Die richtige Aufteilung innerhalb der Familie kann die Belastung spürbar senken.

Welche Fristen und Mitwirkungspflichten sind zu beachten?

Erwerbe von Todes wegen und Schenkungen sind dem Finanzamt innerhalb der gesetzlichen Fristen anzuzeigen. Erforderlich sind vollständige Angaben und geeignete Nachweise, etwa Verträge, Wertgutachten oder Kontoauszüge. Bei Immobilien sollten Unterlagen zur Wertermittlung bereitliegen. Wer Fristen wahrt und die Unterlagen sorgfältig zusammenstellt, vermeidet Verzögerungen und Rückfragen.

Passende Artikel:

Klimageld 2025: Auszahlung, Höhe und politische Weichenstellung

Klimageld Auszahlung 300 Euro 2025: Was Bürgerinnen und Bürger jetzt wissen müssen

Energiepauschale 2025: Wer sie bekommt, wie sie wirkt – und was sich seit 2022 geändert hat

Politikversagen in Deutschland? Ursachen und Lösungen