Die Entscheidung, früher in Rente zu gehen oder Altersteilzeit in Anspruch zu nehmen, stellt viele langjährig Versicherte vor eine wichtige Weichenstellung in ihrem Leben. Arbeitnehmer, die das Renteneintrittsalter nähern, beschäftigen sich mit Fragen zur gesetzlichen Rente, den möglichen Abschlägen und der Flexibilität im Übergang in die Rente. Dabei geht es oft um die Wahl zwischen Altersteilzeit und einer Rente ab 63. In diesem Artikel erklären wir Ihnen alle Vor- und Nachteile und geben Antworten auf häufig gestellte Fragen.

Was ist Altersteilzeit?

Die Altersteilzeit ist eine besondere Form der Teilzeit, die es langjährig Versicherten ab einem bestimmten Alter ermöglicht, ihren Übergang in die Altersrente individuell zu gestalten. Sie basiert auf einer Regelung des Altersteilzeitgesetzes und erfordert eine Vereinbarung mit dem Arbeitgeber, die üblicherweise durch einen Tarifvertrag oder eine individuelle Absprache geregelt wird.

Die Altersteilzeit erlaubt es Arbeitnehmern, ihre Arbeitszeit zu halbieren, wobei es im Allgemeinen zwei Modelle gibt:

- Gleichverteilungsmodell: Die Arbeitszeit wird über den gesamten Zeitraum der Altersteilzeit hinweg reduziert.

- Blockmodell: Hier arbeitet der Arbeitnehmer die Hälfte der Altersteilzeit voll weiter und wird in der zweiten Hälfte freigestellt.

Beide Modelle sehen eine Aufstockung des reduzierten Gehalts durch den Arbeitgeber vor. Diese Aufstockungsbeträge sowie zusätzliche Rentenbeiträge zur gesetzlichen Rentenversicherung sorgen dafür, dass die Rentenanwartschaften weitgehend erhalten bleiben. Der Arbeitgeber leistet in der Regel einen Zuschuss von bis zu 20 Prozent, um das reduzierte Gehalt auszugleichen.

Vorteile der Altersteilzeit

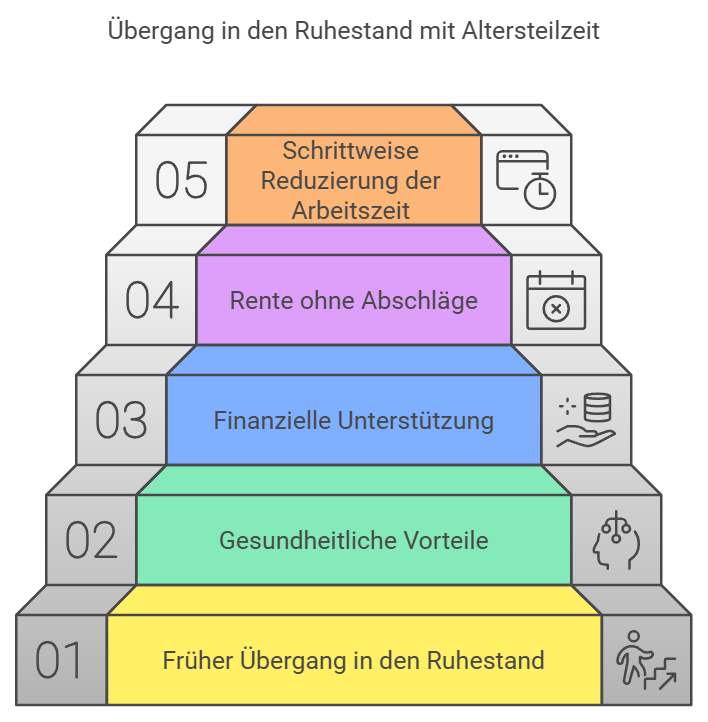

- Früher Übergang in den Ruhestand: Durch die Altersteilzeit kann die Arbeitsbelastung bereits vor dem Erreichen der Regelaltersgrenze gesenkt werden, was zu einer besseren Work-Life-Balance führen kann.

- Gesundheitliche Vorteile: Weniger Stress und eine reduzierte Arbeitszeit können sich positiv auf die körperliche und psychische Gesundheit auswirken.

- Aufstockungsbetrag: Der Arbeitgeber zahlt einen Aufstockungsbetrag, der den Lohnverlust teilweise ausgleicht. Dadurch ist das finanzielle Risiko im Vergleich zur normalen Teilzeit geringer.

- Abschlagsfreie Rente: Langjährig Versicherte, die Altersteilzeit nehmen, können ohne Abschläge in die Rente übergehen, wenn sie bis zum Renteneintrittsalter durchhalten.

- Schrittweise Reduzierung der Arbeitszeit: Die Altersteilzeit ermöglicht eine schrittweise Anpassung an den Ruhestand, anstatt den Wechsel abrupt vollziehen zu müssen.

Nachteile der Altersteilzeit

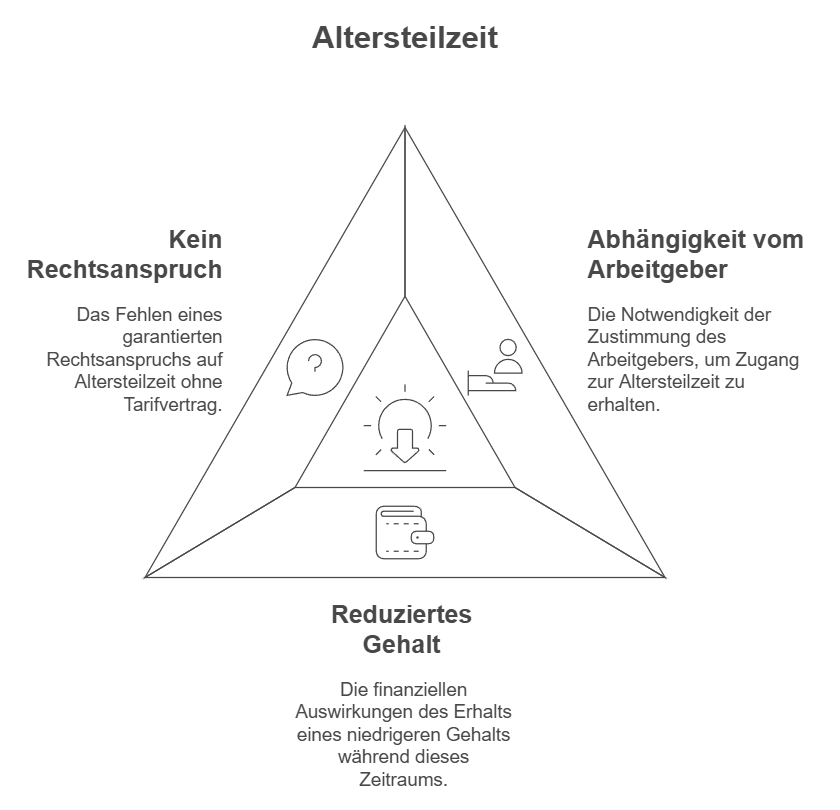

- Abhängigkeit vom Arbeitgeber: Die Umsetzung der Altersteilzeit ist an die Zustimmung des Arbeitgebers gebunden. Nicht jeder Arbeitgeber ist bereit, diese Option anzubieten.

- Reduziertes Gehalt: Während der Altersteilzeit erhalten Arbeitnehmer ein reduziertes Gehalt, das durch den Aufstockungsbetrag des Arbeitgebers zwar verbessert wird, jedoch in der Regel trotzdem unter dem ursprünglichen Einkommen liegt.

- Kein Rechtsanspruch: Ein Rechtsanspruch auf Altersteilzeit besteht nur unter bestimmten Voraussetzungen, wie z.B. durch einen Tarifvertrag. Ohne Tarifvertrag kann die Altersteilzeit individuell vereinbart werden, es besteht jedoch kein garantierter Anspruch.

Rente ab 63: Früher in Rente gehen

Die Rente ab 63 ist eine beliebte Möglichkeit, um vorzeitig aus dem Berufsleben auszusteigen. Sie richtet sich vor allem an besonders langjährig Versicherte, die mindestens 45 Versicherungsjahre in der gesetzlichen Rentenversicherung eingezahlt haben. Diese Personen können ohne Abschläge in den Ruhestand gehen, sobald sie das Alter von 63 Jahren erreicht haben.

Arbeitnehmer, die nicht die erforderlichen 45 Beitragsjahre nachweisen können, haben ebenfalls die Möglichkeit, mit 63 in Rente zu gehen, müssen jedoch Rentenabschläge in Kauf nehmen. Diese Abschläge betragen 0,3 % pro Monat des vorgezogenen Renteneintritts und können somit die Höhe der monatlichen gesetzlichen Rente erheblich mindern.

Vorteile der Rente ab 63

- Früher Rentenbeginn: Wer die notwendigen Voraussetzungen erfüllt, kann schon mit 63 Jahren in den Ruhestand gehen und damit früher die Vorteile des Ruhestands genießen.

- Flexibilität und Unabhängigkeit: Die Rente ab 63 bietet Arbeitnehmern, die nicht mehr arbeiten möchten oder können, eine Möglichkeit, sich unabhängig vom Arbeitgeber zurückzuziehen.

- Gesundheitliche Entlastung: Für viele Arbeitnehmer bedeutet der frühzeitige Ruhestand eine Entlastung der Gesundheit, insbesondere bei belastenden beruflichen Tätigkeiten.

Nachteile der Rente ab 63

- Rentenabschläge: Für Versicherte, die keine 45 Beitragsjahre vorweisen können, führt der vorzeitige Renteneintritt zu dauerhaften Rentenabschlägen.

- Niedrigere Rente: Durch das frühere Ende der Erwerbstätigkeit fehlen Beitragsjahre, was die Höhe der Rente im Vergleich zur Rente mit Erreichen der Regelaltersgrenze deutlich reduzieren kann.

- Keine Rückkehr: Einmal in den Ruhestand getreten, ist eine Rückkehr ins Erwerbsleben in der Regel nicht mehr möglich. Wer frühzeitig in Rente geht, sollte sicherstellen, dass dies auch langfristig finanziell tragbar ist.

Finanzielle Unterschiede zwischen Altersteilzeit und Rente ab 63

Bei der Entscheidung zwischen Altersteilzeit und Rente ab 63 spielen finanzielle Überlegungen eine zentrale Rolle. Beide Modelle bieten Vorzüge, doch sie unterscheiden sich in der Höhe der Rente, den möglichen Abschlägen und dem finanziellen Risiko.

- Altersteilzeit: Während der Altersteilzeit wird die Arbeitszeit halbiert, das reduzierte Gehalt jedoch durch einen Aufstockungsbetrag teilweise ausgeglichen. Dadurch bleiben die Rentenanwartschaften weitgehend erhalten und der Lebensstandard kann besser gehalten werden.

- Rente ab 63: Der frühzeitige Ruhestand führt in den meisten Fällen zu einer Reduzierung der Rente, insbesondere dann, wenn die notwendigen Beitragsjahre nicht erfüllt sind. Hier ist eine genaue Berechnung des Rentenbeginns und der möglichen Abschläge notwendig, um finanzielle Nachteile abzuwägen.

Anspruch auf Altersteilzeit und tarifvertragliche Regelungen

Ein wichtiger Punkt bei der Entscheidung für oder gegen die Altersteilzeit ist der Anspruch auf Altersteilzeit. Dieser kann sich aus tarifvertraglichen Regelungen ergeben oder individuell zwischen Arbeitnehmer und Arbeitgeber vereinbart werden. Die Agentur für Arbeit kann hier als Ansprechpartner für Fragen zur Dauer der Altersteilzeit oder möglichen Zusatzbeiträgen dienen.

- Tarifvertrag: In vielen Fällen ist der Tarifvertrag ausschlaggebend für die Möglichkeit, Altersteilzeit in Anspruch zu nehmen. Arbeitnehmer, die tariflich gebunden sind, haben häufig bessere Chancen auf eine erfolgreiche Umsetzung der Altersteilzeit.

- Individuelle Vereinbarungen: Liegt kein Tarifvertrag vor, kann die Altersteilzeit individuell mit dem Arbeitgeber vereinbart werden. Es gibt jedoch keinen Rechtsanspruch auf diese Regelung.

Das Ende der Altersteilzeit und der Übergang in die Rente

Das Ende der Altersteilzeit markiert den Übergang in den vollständigen Ruhestand. Hierbei kann der Arbeitnehmer in eine abschlagsfreie Rente übergehen, wenn die Altersgrenze erreicht wurde. Besonders langjährig Versicherte, die das Renteneintrittsalter ohne vorzeitige Abschläge erreichen, profitieren von einer stabilen gesetzlichen Rente.

Abschlagsfreie Rente für besonders langjährig Versicherte

Die abschlagsfreie Rente ist ein großer Vorteil für Arbeitnehmer, die besonders langjährig versichert sind und die erforderlichen 45 Beitragsjahre nachweisen können. Für diese Gruppe ist der Übergang in den Ruhestand ohne finanzielle Einbußen möglich, was die Rente deutlich attraktiver macht.

Zusätzliche Beiträge und steuerliche Aspekte: Progressionsvorbehalt

Bei der Entscheidung zwischen Altersteilzeit und vorzeitigem Ruhestand müssen auch steuerliche Aspekte berücksichtigt werden. Der sogenannte Progressionsvorbehalt spielt eine Rolle, wenn es um Zusatzbeiträge während der Altersteilzeit geht. Diese können das zu versteuernde Einkommen erhöhen und somit einen Einfluss auf die steuerliche Belastung haben.

- Zusätzliche Beiträge zur Rentenversicherung: Während der Altersteilzeit leistet der Arbeitgeber oft zusätzliche Beiträge zur gesetzlichen Rentenversicherung, um die Rentenanwartschaften des Arbeitnehmers zu sichern.

- Steuerliche Belastung: Die Aufstockungsbeträge und weitere Leistungen während der Altersteilzeit unterliegen dem Progressionsvorbehalt, wodurch das zu versteuernde Einkommen steigt.

Was ist besser? Altersteilzeit oder Rente mit 63 regulär?

Die Frage, ob Altersteilzeit oder Rente ab 63 die bessere Wahl ist, kann nur individuell beantwortet werden. Beide Modelle haben spezifische Vor- und Nachteile, die je nach persönlicher Lebenssituation, finanziellen Möglichkeiten und Gesundheitszustand unterschiedlich ins Gewicht fallen.

- Altersteilzeit bietet einen sanften Übergang und die Möglichkeit, sozial eingebunden zu bleiben, während die finanzielle Situation weitgehend stabil bleibt.

- Rente ab 63 bietet die Möglichkeit, früher aus dem Berufsleben auszutreten und mehr Freiheit für private Interessen zu haben, geht jedoch oft mit finanziellen Einbußen einher.

Letztlich hängt die Entscheidung davon ab, welche Prioritäten gesetzt werden: Ist ein früherer Ruhestand mit finanziellen Abschlägen in Ordnung, oder soll die Arbeitszeit halbiert und der Übergang fließender gestaltet werden? Wir empfehlen, sich von einem Experten der Deutschen Rentenversicherung beraten zu lassen, um die individuell beste Entscheidung zu treffen.

Passende Artikel:

Als Rentner arbeiten – welche Abzüge kommen auf Sie zu?

Weiterbeschäftigung nach Renteneintritt – was ist dabei wichtig

Rente mit 63 Jahren: Vorzeitig abschlagsfrei in Rente gehen nach 35 oder 45 Versicherungsjahren

Aussteigen mit 55: Wie viel Geld ist dafür notwendig? Antworten