Einen Notgroschen ansparen oder eine finanzielle Rücklage bilden ist unverzichtbar, um unvorhergesehene und unerwartete Ausgaben oder finanzielle Notfälle zu bewältigen. Doch wie hoch sollte dieser Notgroschen eigentlich sein? Und welche Anlageformen eignen sich am besten, um die Reserve schnell und einfach anzulegen? In diesem Artikel zeigen wir dir, wie du deinen Notgroschen optimal aufbaust, welche Faktoren dabei eine Rolle spielen und warum er eine der wichtigsten Säulen im Vermögensaufbau ist.

Warum ist ein Notgroschen so wichtig?

Ein Notgroschen aufbauen schützt dich vor finanziellen Engpässen, die durch unvorhergesehene Ausgaben entstehen können, wie zum Beispiel eine kaputte Waschmaschine, eine Autoreparatur oder im schlimmsten Fall ein Jobverlust. Ohne ein ausreichendes finanzielles Polster kann ein solcher Notfall schnell zu hohen Kosten führen, die oft nur durch Kreditaufnahme oder den Verkauf von Vermögenswerten gedeckt werden können.

Ein Notgroschen wird in der Regel als Reserve für den Notfall angelegt und ist immer schnell und einfach verfügbar, damit er im Fall der Fälle genutzt werden kann. Doch wie groß sollte diese Rücklage sein?

Wie hoch sollte dein Notgroschen sein?

Die allgemeine Faustregel besagt, dass du als finanzielle Reserve mindestens drei bis sechs Monatsgehälter deines Nettoeinkommens als Notgroschen auf einem separaten Girokonto oder einem Tagesgeldkonto hinterlegen solltest. Diese Summe stellt sicher, dass du auch bei einem plötzlichen Jobverlust oder anderen Notfällen für einige Monate abgesichert bist, ohne sofort in finanzielle Schwierigkeiten zu geraten. Girokonten sorgen für finanzielle Flexibilität, die höher ist als bei Festgeld.

Faktoren, die die Höhe des Notgroschens beeinflussen

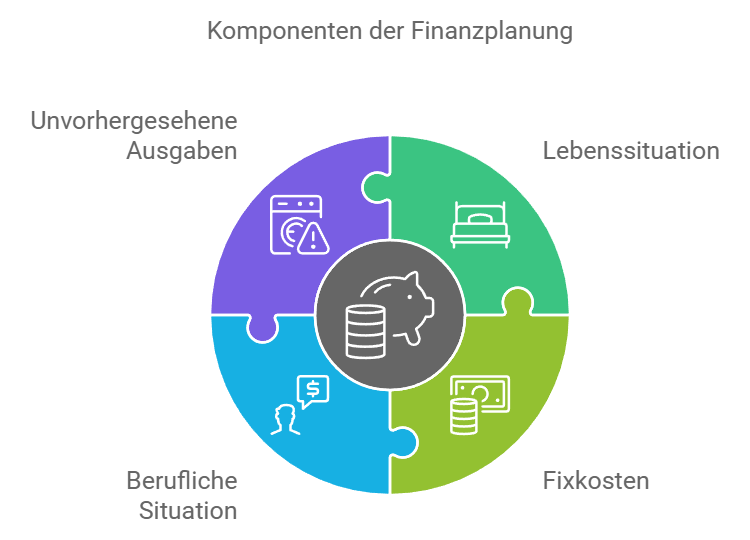

Die optimale Höhe des Notgroschens hängt von verschiedenen Faktoren ab:

- Lebenssituation: Ein Single braucht oft weniger als eine Familie mit mehreren Kindern, da die Ausgaben geringer sind.

- Fixkosten: Miete, Nebenkosten, Versicherungen und laufende Verträge sind maßgeblich für die Höhe deiner finanziellen Rücklage.

- Berufliche Situation: Selbstständige und Freiberufler benötigen in der Regel eine größere Eiserne Reserve, da ihr Einkommen schwanken kann und sie keine Sonderzahlungen wie Urlaubs- oder Weihnachtsgeld erhalten.

- Unvorhergesehene Ausgaben: Reparaturen oder Notfälle wie eine kaputte Waschmaschine sollten durch den Notgroschen problemlos gedeckt werden.

Die Verbraucherzentrale empfiehlt daher, den Notgroschen regelmäßig an deine aktuelle Lebenssituation anzupassen.

Anlageformen für den Notgroschen

Der Notgroschen sollte jederzeit verfügbar sein, weshalb sich risikoreiche Anlageformen wie Aktien oder ETFs nicht eignen. Stattdessen empfiehlt es sich, den Notgroschen auf einem Tagesgeldkonto zu parken, da dieses Konto Zinsen bietet und das Geld jederzeit verfügbar bleibt.

Tagesgeldkonto für den Notgroschen

Ein Tagesgeldkonto ist eine der besten Optionen, um einen Notgroschen anzulegen. Es ist flexibel, sicher und bietet eine kleine Rendite. Anbieter wie Weltsparen by Raisin bieten eine einfache Möglichkeit, das Geld gut zu parken und gleichzeitig von Zinsen zu profitieren.

Vorteile des Tagesgeldkontos:

- Flexibilität: Du kannst jederzeit über dein Geld verfügen, wenn es nötig ist.

- Sicherheit: Im Gegensatz zu Aktien oder anderen Anlagen besteht kein Wertverlust, da das Geld sicher auf dem Konto liegt.

- Einfache Handhabung: Ein Tagesgeldkonto ist leicht zu eröffnen und zu verwalten. Du hast jederzeit Zugriff und kannst online Geld abheben.

Alternativ kannst du auch einen Teil deines Notgroschens auf einem Girokonto belassen, um bei akuten Notfällen sofort liquide zu sein. Die Verbraucherzentrale betont, dass der Notgroschen in jedem Fall auf einer sicheren und sofort zugänglichen Anlageform liegen sollte.

So baust du deinen Notgroschen auf

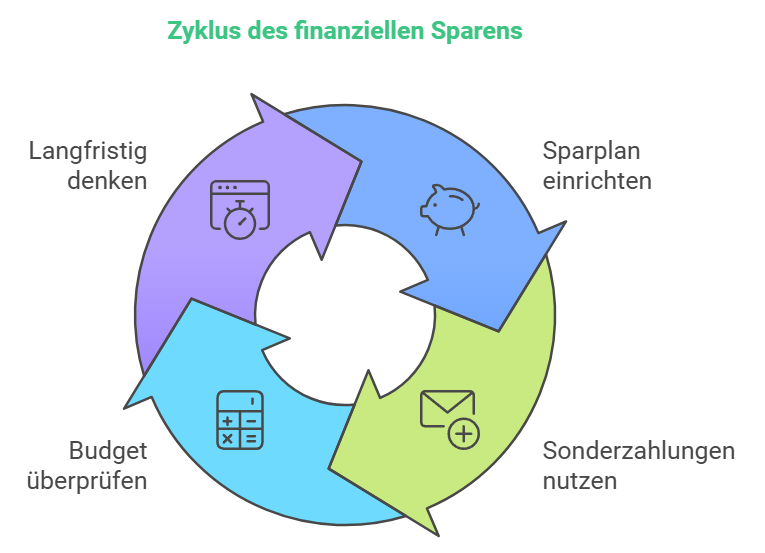

Das Ansparen eines Notgroschens erfordert Disziplin, doch es lohnt sich. Hier sind einige praktische Schritte, wie du dir eine finanzielle Rücklage aufbauen kannst:

- Sparplan einrichten: Lege einen automatischen Dauerauftrag von deinem Girokonto auf das Tagesgeldkonto an. So sparst du jeden Monat einen festen Betrag, ohne darüber nachdenken zu müssen.

- Sonderzahlungen nutzen: Verwende Sonderzahlungen wie Weihnachts- oder Urlaubsgeld, um deinen Notgroschen schneller zu füllen. Diese zusätzlichen Einkommen kannst du direkt zur Seite legen.

- Budget überprüfen: Überprüfe regelmäßig dein Budget, um zu sehen, ob du noch mehr sparen kannst. Reduziere unnötige Ausgaben und stecke das gesparte Geld in deine finanzielle Reserve.

- Langfristig denken: Dein Notgroschen ist nicht für kurzfristige Wünsche gedacht, sondern für echte Notfälle. Behalte das Ziel im Auge, eine ausreichend große Rücklage aufzubauen.

Wann solltest du deinen Notgroschen anpassen?

Dein Notgroschen sollte regelmäßig überprüft und gegebenenfalls angepasst werden. Veränderungen in deiner Lebenssituation oder deinen Fixkosten können Einfluss auf die optimale Höhe deiner Rücklage haben.

Situationen, die eine Anpassung erfordern könnten:

- Sonderzahlungen wie Gehaltserhöhungen oder Bonuszahlungen sollten genutzt werden, um den Notgroschen weiter aufzustocken.

- Veränderungen der Lebenssituation, wie zum Beispiel ein Umzug, eine Heirat oder die Geburt eines Kindes, können eine Erhöhung des Notgroschens notwendig machen.

- Bei langfristiger finanzieller Sicherheit kann ein Teil des Notgroschens in renditestärkere Anlageformen, wie beispielsweise ETFs oder Wertpapiere, investiert werden. Dies sollte jedoch nur dann geschehen, wenn ein ausreichender Teil der Reserve liquide bleibt.

Notgroschen und Vermögensaufbau

Ein Notgroschen ist nicht nur eine finanzielle Rücklage für den Notfall, sondern auch ein wichtiger Baustein im Vermögensaufbau. Er schützt dich davor, in Krisenzeiten auf teure Kredite oder die Veräußerung von Wertpapieren angewiesen zu sein. Mit einer stabilen Eisernen Reserve kannst du langfristig sicherer und ruhiger in renditestärkere Anlagen investieren.

Notgroschen und langfristige Ziele

Der Aufbau eines Notgroschens sollte immer als erster Schritt im Vermögensaufbau erfolgen. Nachdem der Notgroschen ausreichend gefüllt ist, kannst du mit dem Investieren beginnen. Es lohnt sich, einen Teil des Sparbetrags in ETFs oder Wertpapiere anzulegen, um eine höhere Rendite zu erzielen. Dennoch bleibt es wichtig, stets einen ausreichenden Teil deines Notgroschens verfügbar zu halten.

Kernelemente beim Notgroschen anlegen und aufbauen

| Aspekt | Kernaussage |

|---|---|

| Zweck des Notgroschens | Der Notgroschen ist eine kurzfristig verfügbare Reserve für unerwartete Ausgaben und schützt vor teurem Dispo, neuen Krediten oder der Notwendigkeit, langfristige Anlagen in ungünstigen Phasen zu verkaufen. |

| Geeignete Höhe | Orientieren Sie sich an drei bis sechs Monatsausgaben und passen Sie die Zielgröße an Faktoren wie Familienstand, Jobsicherheit und Höhe der Fixkosten an. |

| Passende Anlageform | Legen Sie den Notgroschen auf einem getrennten Tagesgeldkonto oder einem gut verzinsten Sparkonto mit täglicher Verfügbarkeit und ohne Kursrisiko an. |

| Aufbau mit geringem Einkommen | Mit Mindestlohn oder niedrigem Einkommen gelingt der Aufbau am besten über eine konsequente Haushaltsplanung und kleine automatische Sparbeträge, die regelmäßig auf ein separates Konto fließen. |

| Regelmäßige Überprüfung | Prüfen Sie mindestens einmal pro Jahr, ob die Rücklage noch zu Ihren Lebensumständen passt, und passen Sie Sparrate und Zielbetrag bei Veränderungen im Alltag an. |

Fazit: Notgroschen – Dein Schutzschild in finanziellen Notfällen

Ein Notgroschen ist eine unverzichtbare finanzielle Reserve, die dich vor unvorhergesehenen Ausgaben und finanziellen Notfällen schützt. Die optimale Höhe deines Notgroschens hängt von deiner individuellen Lebenssituation, deinen Fixkosten und deinem beruflichen Status ab. Die Verbraucherzentrale empfiehlt, mindestens drei bis sechs Monatsgehälter als Rücklage bereitzuhalten.

Die beste Anlageform für den Notgroschen ist ein Tagesgeldkonto, da es sicher, flexibel und jederzeit zugänglich ist. Mit einem strukturierten Sparplan und diszipliniertem Sparen kannst du dir nach und nach eine solide Eiserne Reserve aufbauen.

Sonderzahlungen und eine regelmäßige Anpassung des Notgroschens an deine aktuellen Lebensumstände stellen sicher, dass du immer ausreichend abgesichert bist. Nutze deinen Notgroschen, um deine finanzielle Zukunft zu sichern und dir die Flexibilität zu geben, auch in schwierigen Zeiten souverän zu handeln.

Häufig gestellte Fragen zum Thema „Notgroschen anlegen und aufbauen“

Wie fange ich mit dem Notgroschen an, wenn am Monatsende kaum Geld übrig bleibt

Starten Sie mit einem einfachen Haushaltsplan und verschaffen Sie sich einen Überblick über fixe und variable Ausgaben. Richten Sie anschließend einen kleinen Dauerauftrag auf ein separates Konto ein, auch wenn es zunächst nur wenige Euro sind. Entscheidend ist die Routine, nicht die Höhe des Einzelbetrags.

Sollte ich zuerst Schulden tilgen oder einen Notgroschen aufbauen

In vielen Fällen ist ein kleiner Startpuffer sinnvoll, bevor Sie sich stärker auf die Schuldentilgung konzentrieren. Ein Notgroschen verhindert, dass neue Schulden entstehen, wenn unerwartete Ausgaben auftreten. Parallel können Sie besonders teure Verbindlichkeiten priorisiert reduzieren und den Puffer schrittweise ausbauen.

Ist es sinnvoll, den Notgroschen in Aktien oder ETF zu investieren

Für den Notgroschen stehen Sicherheit und jederzeitige Verfügbarkeit im Vordergrund. Schwankungsanfällige Anlagen wie Aktien oder ETF eignen sich dafür nicht, weil ein Kursrückgang genau in einem Notfall problematisch wäre. Besser ist ein Tagesgeld oder ein ähnliches Konto mit stabilen Guthaben und schneller Verfügbarkeit. tagesgeldkonto.com+2Finanztip+2

Was mache ich, wenn ich meinen Notgroschen in einer Krise bereits nutzen musste

Nutzen Sie den Notgroschen ohne schlechtes Gewissen für echte Notlagen und planen Sie danach systematisch den Wiederaufbau. Setzen Sie sich ein realistisches neues Ziel, teilen Sie es in kleine Etappen und erhöhen Sie die Sparrate schrittweise, sobald es Ihr Budget zulässt. Erst danach sind zusätzliche Investitionen sinnvoll.

Brauchen Paare und Familien einen gemeinsamen Notgroschen oder getrennte Rücklagen

Für einen Haushalt ist ein gemeinsamer Notgroschen sinnvoll, der sich an den gesamten Fixkosten orientiert. Zusätzlich können individuelle Reserven auf persönlichen Konten hilfreich sein. Wichtig ist, dass beide Seiten wissen, wo der Puffer liegt, wie hoch er sein soll und nach welchen Regeln er im Ernstfall eingesetzt wird.

Passende Artikel:

Bitcoin Kurs Prognose: Wird BTC bis 2030 1 Million US-Dollar erreichen?

Blockchain einfach erklärt: Eine umfassende Einführung