Die Krankenversicherung ist in Deutschland verpflichtend. Doch was passiert, wenn man kein Einkommen hat? Viele Menschen stehen vor der Herausforderung, sich freiwillig krankenversichern zu müssen, obwohl sie keine regelmäßigen Einkünfte haben. In diesem Artikel erläutern wir die wichtigsten Aspekte der freiwilligen Krankenversicherung ohne Einkommen, zeigen Alternativen auf und geben wertvolle Tipps zur Kostenreduzierung.

Was bedeutet freiwillige Krankenversicherung ohne Einkommen?

Wer in Deutschland nicht über die gesetzliche Familienversicherung oder eine andere Pflichtversicherung abgesichert ist, muss sich freiwillig krankenversichern. Dies betrifft unter anderem:

- Selbstständige ohne Einkünfte oder mit geringer selbstständiger Tätigkeit

- Arbeitslose ohne Anspruch auf Arbeitslosengeld

- Studenten nach dem 30. Lebensjahr

- Menschen in Übergangsphasen (z. B. nach dem Studium oder zwischen zwei Jobs)

- Soldaten auf Zeit nach ihrem Dienstende

In solchen Fällen wird eine freiwillige Krankenversicherung notwendig, die jedoch mit hohen Beiträgen verbunden sein kann. Die freiwillige Versicherung ist oft die einzige Möglichkeit, um weiterhin Kranken- und Pflegeversicherungsschutz zu erhalten.

Welche Optionen gibt es für die Krankenversicherung ohne Einkommen?

1. Gesetzliche Krankenversicherung (GKV) – Freiwillige Mitgliedschaft

Die freiwillige Mitgliedschaft in der gesetzlichen Krankenversicherung ist eine häufig gewählte Option. Der Beitrag richtet sich in der Regel nach einem fiktiven Mindesteinkommen, das von der Krankenkasse festgelegt wird.

Beitragsberechnung in der GKV ohne Einkommen

Die Krankenkassen setzen für die Berechnung der Beiträge ein Mindestbemessungseinkommen an, das derzeit bei rund 1.178 Euro monatlich liegt (Stand 2025). Daraus ergibt sich folgender Beitrag:

- Allgemeine Beitragssatz zur Krankenversicherung (14,6 % + Zusatzbeitrag): Ca. 180 – 210 Euro monatlich

- Beitragssatz zur Pflegeversicherung (3,4 % bzw. 4,0 % für Kinderlose): Ca. 40 – 50 Euro monatlich

Für freiwillige Mitglieder, die Anspruch auf Krankengeld haben, gilt der allgemeine Beitragssatz. Wer darauf verzichtet, kann sich für den ermäßigten Beitragssatz entscheiden.

2. Private Krankenversicherung (PKV) – Ist das eine Alternative?

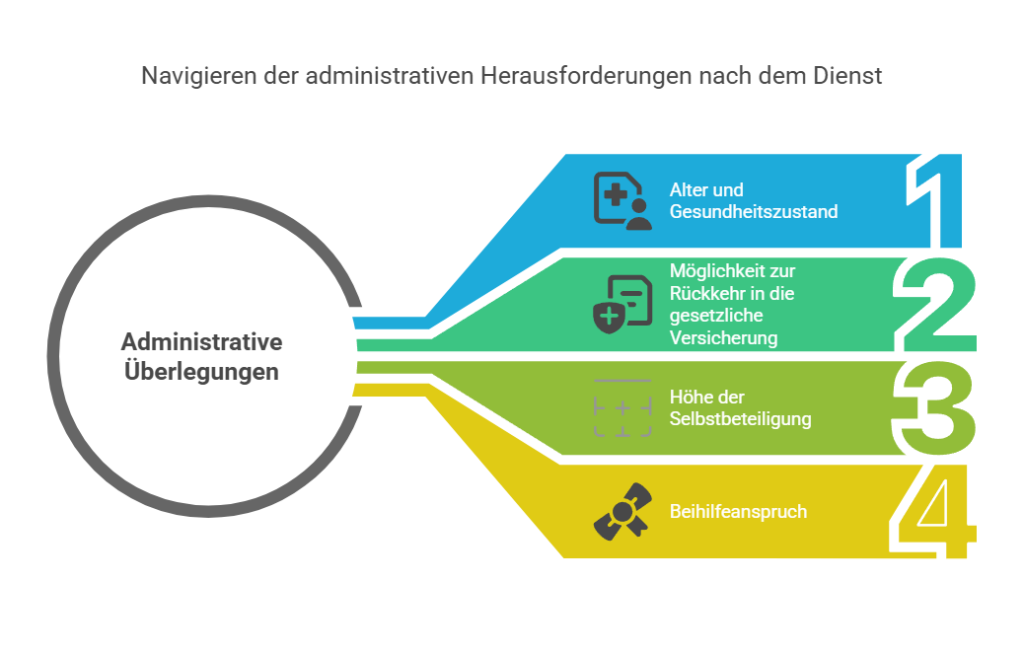

Die private Krankenversicherung kann für Menschen ohne Einkommen eine Option sein, ist aber nicht immer vorteilhaft. Entscheidend sind folgende Faktoren:

- Alter und Gesundheitszustand

- Möglichkeit zur Rückkehr in die gesetzliche Versicherung

- Höhe der Selbstbeteiligung

- Beihilfeanspruch, falls vorhanden

In der PKV gibt es für freiwillig Versicherte sogenannte Notlagentarife oder Basistarife. Diese können in wirtschaftlich schwierigen Zeiten eine Alternative sein, sind aber oft mit Einschränkungen in den Leistungen verbunden.

3. Familienversicherung als Alternative?

Wer kein eigenes Einkommen hat und unter bestimmten Bedingungen mit einem Ehe- oder Lebenspartner in der gesetzlichen Krankenkasse versichert ist, kann sich kostenlos über die Familienversicherung absichern. Dies ist möglich, wenn:

- das Einkommen unter 505 Euro monatlich liegt (bei Minijobs 538 Euro)

- eine enge Verwandtschaft mit einer gesetzlich versicherten Person besteht

Diese Möglichkeit entfällt jedoch für Personen über 25 Jahre, die nicht mehr studieren oder bereits selbstständig sind.

Wie lassen sich die Beiträge reduzieren?

1. Antrag auf Beitragsentlastung stellen

In finanziellen Notlagen können Versicherte eine Beitragsermäßigung oder einen Zuschuss beim Sozialamt oder der Krankenkasse beantragen. Hierfür sind jedoch Einkommensnachweise erforderlich.

2. Überprüfung des Notlagentarifs in der PKV

Falls man privat versichert ist, kann es sinnvoll sein, in den Notlagentarif oder Basistarif zu wechseln. Diese bieten zwar eingeschränkte Leistungen, senken aber die monatlichen Kosten erheblich.

3. Wechsel der Krankenkasse

Gesetzliche Krankenkassen haben unterschiedliche Zusatzbeiträge. Ein Wechsel zu einer günstigeren Krankenkasse, wie z. B. der AOK, kann helfen, die monatlichen Kosten zu senken.

4. Berücksichtigung von Härtefallregelungen

In besonderen Fällen gewähren Krankenkassen oder staatliche Stellen eine Kostenübernahme oder eine Beitragsermäßigung. Hierzu gehören:

- Sozialhilfeempfänger

- Menschen mit sehr niedrigem Einkommen

- Härtefälle (z. B. gesundheitliche Einschränkungen)

Welche Konsequenzen hat es, wenn man nicht versichert ist?

In Deutschland besteht eine Versicherungspflicht. Wer keine Krankenversicherung hat, sammelt Beitragsschulden an. Dies führt zu folgenden Konsequenzen:

- Rückwirkende Nachzahlung der Beiträge

- Zusätzliche Säumniszuschläge und Mahngebühren

- Eingeschränkter Versicherungsschutz bis zur Begleichung der Schulden

Daher ist es wichtig, frühzeitig eine Lösung zu finden, um hohe Kosten zu vermeiden. Die Versicherungspflichtgrenze spielt hierbei eine entscheidende Rolle, da sie bestimmt, ab welchem Einkommen eine freiwillige gesetzliche Versicherung notwendig wird. Die Jahresarbeitsentgeltgrenze liegt 2025 bei 73.800 Euro.

Fazit: Die beste Lösung für eine Krankenversicherung ohne Einkommen

Wer kein Einkommen hat, muss sich dennoch versichern. Die freiwillige Krankenversicherung in der gesetzlichen Krankenkasse ist oft die einfachste Lösung, auch wenn sie mit hohen Beiträgen verbunden ist. Alternativen wie die Familienversicherung oder der Wechsel in einen günstigeren Tarif sollten geprüft werden. Wer eine selbstständige Tätigkeit aufnimmt oder eine Beschäftigung aufnehmen möchte, sollte die Berechnung der Beiträge genau prüfen, um den besten Versicherungsschutz zu gewährleisten. Es ist entscheidend, sich frühzeitig zu informieren und gegebenenfalls staatliche Unterstützung zu beantragen, um finanzielle Belastungen zu minimieren.

Passende Artikel:

Selber kündigen ohne Sperre – so funktioniert es

Lastenausgleichsgesetz 2025: Was bedeutet es für Eigentümer und Steuerzahler?

Ein Lastenausgleich 2026 – Was bedeutet das für die deutsche Wirtschaft und Bürger?

Der Lastenausgleich 1952: Ein Wendepunkt in der Nachkriegszeit