Viele Menschen hegen den Traum, früher aus dem Berufsleben auszusteigen, um ihre Lebenszeit abseits von beruflichen Verpflichtungen zu genießen. „Aussteigen mit 55 planen“ ist für viele deshalb ein ambitioniertes Ziel, das jedoch mit der richtigen Strategie und einer soliden Vorbereitung erreichbar ist. Dieser Artikel beleuchtet, wie Sie dieses Vorhaben, mit 55 Jahren in den vorgezogenen Ruhestand gehen zu können, realisieren, und gibt Ihnen praxisnahe Tipps, wie Sie finanzielle Freiheit ab 45 oder spätestens zwischen 55 und 63 erlangen. Themen wie frühe Altersvorsorge, passive Einkommensströme, Vermögensaufbau, Geldanlage und effektives Sparen werden dabei umfassend behandelt.

Die zentrale Frage lautet: Wieviel Geld braucht man wirklich, um mit 55 Jahren in den Ruhestand zu gehen?

Warum früher aussteigen und mit 55 Jahren in Rente gehen? Die Vorteile im Überblick

Das frühzeitige Ausscheiden aus dem Berufsleben bietet eine Vielzahl von Vorteilen:

- Mehr Zeit für sich selbst: Nutzen Sie die gewonnene Zeit, um Ihre Leidenschaften zu verfolgen oder neue Hobbys zu entdecken.

- Gesundheitliche Vorteile: Stressabbau und die Möglichkeit, einen gesünderen Lebensstil zu pflegen, steigern die Lebensqualität.

- Flexibilität: Sie können reisen, neue Projekte starten oder sich ehrenamtlich engagieren.

Allerdings erfordert dieser Lebensstil eine umfassende finanzielle Planung, um langfristige Stabilität zu gewährleisten. Früher in Rente zu gehen hängt von vielen Faktoren ab, wie etwa den angesparten Rücklagen, einer stabilen Rentenkasse oder der Aufstockung der Rente ab einem frühen Alter. Auch das reguläre Renteneintrittsalter mit 67 Jahren und mögliche Modelle wie die Altersteilzeit spielen dabei eine Rolle.

Die Grundlagen für den finanziellen Erfolg

Frühe Altersvorsorge als Schlüssel zum Erfolg

Ein früher Ruhestand erfordert eine strategische Planung Ihrer Altersvorsorge. Hier sind einige Schritte, die Sie beachten sollten:

- Sparquote erhöhen: Eine hohe Sparquote ist der erste Schritt, um Kapital für die Zukunft aufzubauen. Streben Sie an, mindestens 20-30 % Ihres Einkommens zurückzulegen.

- Private Rentenversicherungen: Neben der gesetzlichen Rente kann eine private Rentenversicherung helfen, Einkommenslücken zu schließen. Diese kann besonders wertvoll sein, wenn Sie mit 55 Jahren in den Ruhestand gehen möchten.

- Kapitalanlage in ETFs und Fonds: Langfristige Investments in breit gestreute Fonds können attraktive Renditen erwirtschaften und helfen, frühzeitig in Rente zu gehen.

Eine solide finanzielle Basis ist essenziell, wenn Sie mit 55 in den Ruhestand gehen möchten. Die Faustregel besagt, dass das angesparte Kapital etwa das 25-Fache Ihrer jährlichen Ausgaben betragen sollte. Planen Sie für monatliche Kosten von 2.000 bis 2.500 Euro, so müssen Sie mindestens 600.000 bis 750.000 Euro angespart haben.

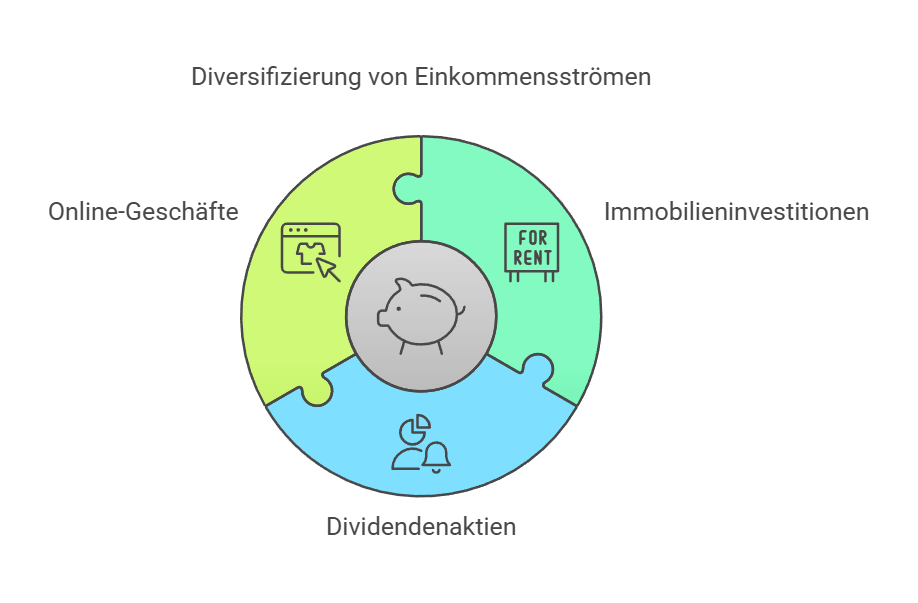

Passives Einkommen aufbauen

Passives Einkommen spielt eine zentrale Rolle, wenn Sie mit 55 Jahren in den Ruhestand gehen möchten. Mögliche Einkommensquellen sind:

- Immobilieninvestitionen: Regelmäßige Mieteinnahmen bieten eine stabile Einkommensquelle. So können Sie monatlich z. B. 1.500 Euro netto generieren.

- Dividendenaktien: Investieren Sie in Unternehmen mit einer stabilen Dividendenpolitik, um ein Einkommen von monatlich 500 bis 2.000 Euro zusätzlich zu sichern.

- Online-Geschäfte: E-Books, Online-Kurse oder Affiliate-Marketing können weitere Einkommensquellen im Ruhestand schaffen.

Ein passives Einkommen hilft, finanzielle Sorgen zu minimieren und Ihren Lebensstandard im Ruhestand zu sichern.

Schuldenfreiheit als Basis

Vermeiden Sie hohe Schulden oder bauen Sie bestehende Verbindlichkeiten schnell ab. Der Verzicht auf unnötige Konsumkredite oder Statussymbole und eine solide Haushaltsführung sind essenziell, um ab 55 Jahren sorgenfrei in den vorgezogenen Ruhestand zu gehen.

Aussteigen mit 55 planen: Schritte zum Ziel

1. Eine klare Zielsetzung definieren

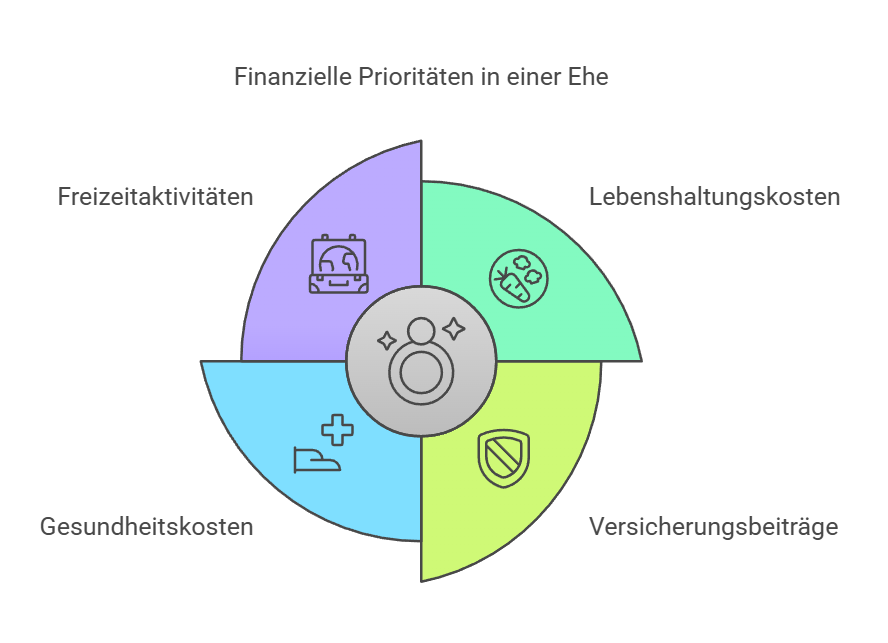

Beginnen Sie mit einer realistischen Einschätzung Ihrer finanziellen Bedürfnisse im Ruhestand. Berücksichtigen Sie:

- Lebenshaltungskosten

- Versicherungsbeiträge

- Gesundheitskosten

- Reisewünsche oder andere Freizeitaktivitäten

Wenn Sie früher in Rente gehen möchten, sollten Sie auch die gesetzlichen Rentenleistungen sowie private Einkommensquellen genau kalkulieren. Der Ausstieg aus dem Berufsleben erfordert zudem, dass Sie über verschiedene Einkommensquellen verfügen.

2. Finanzielle Ziele quantifizieren

Planen Sie, für 30–40 Jahre arbeiten vorgesorgt zu haben, damit Ihr Kapital reicht. Wenn Ihre monatlichen Kosten 2.000 Euro pro Monat betragen, benötigen Sie rund 20.000 Euro pro Jahr für Grundausgaben. Multipliziert über Jahrzehnte ergibt sich ein Bedarf in Euro jährlich von etwa 600.000–750.000. So können Sie 20.000 Euro pro Jahr entnehmen, ohne Ihr Kapital schnell aufzubrauchen.

3. Investmentstrategien entwickeln

Die richtige Investmentstrategie ist entscheidend. Diversifizieren Sie Ihr Portfolio, um Risiken zu minimieren. Nutzen Sie Anlageklassen wie:

- Aktien und ETFs

- Immobilien

- Anleihen und andere festverzinsliche Wertpapiere

4. Regelmäßig Überprüfen und Anpassen

Prüfen Sie mindestens einmal im Jahr, ob Ihre finanziellen Ziele noch erreichbar sind, und passen Sie Ihre Strategien gegebenenfalls an. Ein jährlicher Finanzcheck kann dazu beitragen, dass Sie genug Geld für den Ruhestand angespart haben.

Herausforderungen und wie man sie bewältigt

Inflation und Kaufkraftverlust

Inflation kann den Wert Ihrer Ersparnisse erheblich mindern. Schützen Sie Ihr Vermögen durch:

- Investments in inflationsgeschützte Anleihen

- Immobilien als Sachwerte

- Diversifikation in internationale Märkte

Gesundheitskosten und unerwartete Ausgaben

Im Alter steigen oft die Gesundheitskosten. Sorgen Sie vor durch:

- Eine private Krankenversicherung

- Zusätzliche Gesundheitsrücklagen

- Notfallfonds für unvorhergesehene Ereignisse

Zusätzliche Vorsorge wie ein Aufstockungsbetrag von mindestens 20 Prozent kann helfen, finanzielle Engpässe zu vermeiden.

Kompakt-Check: Aussteigen mit 55 planen

| Aspekt | Kernaussage |

|---|---|

| Rentenbeginn | Mit 55 gibt es keine gesetzliche Altersrente. Frühestmöglich ist je nach Rentenart ab 63 mit Abschlägen. Für Jahrgänge ab 1964 liegt die Regelaltersgrenze bei 67. |

| Überbrückungsphase | Planen Sie den Zeitraum bis zur ersten Rentenzahlung mit einem detaillierten Ausgabenplan inklusive Inflation, Steuern und Versicherungen. Halten Sie ausreichende Liquidität für unerwartete Kosten vor. |

| Kranken- und Pflegeversicherung | Ohne Arbeitgeberanteil zahlen freiwillig gesetzlich Versicherte Beiträge nach Einkommen. 2025 gelten Mindesteinnahmen von 1.248,33 Euro pro Monat und eine Höchstgrenze von 5.512,50 Euro. Pflegebeitrag kommt hinzu. |

| Steuern auf Kapitalerträge | Entnahmen aus Depot und Zinsen unterliegen in der Regel der Abgeltungsteuer von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Sparerpauschbetrag 1.000 Euro pro Person. |

| Hinzuverdienst im Rentenbezug | Bei vorgezogenen Altersrenten gibt es seit 2023 keine Hinzuverdienstgrenzen mehr. Eine Kombination aus Rente und Erwerbseinkommen ist unbegrenzt möglich. |

Aufhören zu arbeiten: Der Traum vom frühen Ruhestand ist machbar

Mit der richtigen Planung und Disziplin können Sie den Traum, mit 55 auszusteigen, verwirklichen. Wer den Ausstieg aus dem Arbeitsleben frühzeitig plant, profitiert später von abschlagsfreien Renten oder muss geringere Abschläge in Kauf nehmen. Auch wenn das reguläre Rentenalter 67 vorsieht, ist ein Rentenbeginn oft auch Jahre früher möglich.

Ob Sie 600 Euro, 1.500 Euro oder 2.500 Euro monatlich benötigen, hängt von Ihrem Lebensstil ab. Mit kluger Planung, Kapitalerträgen aus Investments und einer Lebensversicherung als Ergänzung erreichen Sie eine stabile finanzielle Absicherung. Dann kann dem großen Ziel mit 300.000 Euro, 500.000 Euro oder mit deutlich mehr in Rente zu gehen, nichts entgegenstehen.

Häufig gestellte Fragen zum Thema „Aussteigen mit 55“

Ist Aussteigen mit 55 als gesetzliche Rente möglich?

Nein. Eine Altersrente ist mit 55 nicht vorgesehen. Frühere Renten sind je nach Rentenart ab 63 mit Abschlägen möglich. Die Regelaltersgrenze liegt für Jahrgänge ab 1964 bei 67. Prüfen Sie Ihre persönliche Rentenauskunft für exakte Termine.

Wie ermitteln Sie den Kapitalbedarf für den Ausstieg mit 55?

Ermitteln Sie Ihre jährlichen Nettoausgaben inklusive Miete, Energie, Mobilität, Versicherungen und Steuern. Multiplizieren Sie den Bedarf mit den Jahren bis zur ersten Rentenzahlung und addieren Sie einen Sicherheitspuffer. Für langfristige Entnahmen gelten 3 bis 4 Prozent des Vermögens als grober Orientierungswert, konservativ eher darunter.

Wie sichern Sie die Krankenversicherung zwischen 55 und Rentenstart?

Wenn Sie nicht pflichtversichert sind, erfolgt die Absicherung meist als freiwilliges Mitglied in der gesetzlichen Krankenversicherung. Beiträge richten sich nach den beitragspflichtigen Einnahmen mit einer Mindesteinnahme von 1.248,33 Euro pro Monat im Jahr 2025. Pflegebeiträge kommen hinzu.

Dürfen Sie neben einer vorgezogenen Altersrente hinzuverdienen?

Ja. Seit 1. Januar 2023 gelten bei vorgezogenen Altersrenten keine Hinzuverdienstgrenzen mehr. Ein Nebenjob oder eine Teilzeitbeschäftigung ist ohne Limit möglich. Beachten Sie steuerliche Auswirkungen und Beiträge zur Sozialversicherung.

Wie werden Entnahmen aus Depot und Zinsen besteuert?

Kapitalerträge unterliegen grundsätzlich der Abgeltungsteuer von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Der Sparerpauschbetrag beträgt 1.000 Euro pro Person und Jahr. Erträge oberhalb dieses Betrags werden besteuert.

Passende Artikel zum Thema: Aussteigen mit 55 planen

Frührente mit 55 – wichtige Voraussetzungen

Als Rentner arbeiten – welche Abzüge kommen auf Sie zu?

Was ist besser – Altersteilzeit oder Rente mit 63?

Weiterbeschäftigung nach Renteneintritt – was ist dabei wichtig

Rente mit 63 Jahren: Vorzeitig abschlagsfrei in Rente gehen nach 35 oder 45 Versicherungsjahren

Aussteigen mit 55: Wie viel Geld ist dafür notwendig? Antworten