Viele Menschen in Deutschland fragen sich, wann sie endlich in den wohlverdienten Ruhestand gehen können. Besonders diejenigen, die bereits 58 Jahre alt sind, beschäftigen sich intensiv mit der Frage: Ab wann kann ich in Rente gehen? In diesem Artikel geben wir Ihnen detaillierte Informationen zum Renteneintrittsalter, den verschiedenen Möglichkeiten, vorzeitig in Rente zu gehen, und den damit verbundenen Abschlägen. Wir beleuchten die Rente mit 63, Rente mit 65 und die Regelaltersrente mit 67 Jahren sowie die Voraussetzungen, um abschlagsfrei in den Ruhestand zu treten. Finden Sie heraus, welche Voraussetzungen Sie erfüllen müssen und wie hoch Ihre Rente ausfällt.

Regelaltersrente: Renteneintrittsalter in Deutschland

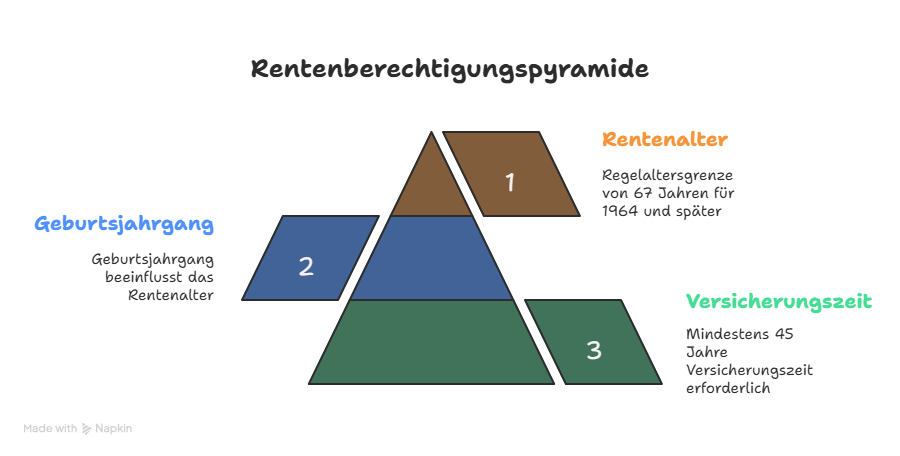

Das gesetzliche Renteneintrittsalter in Deutschland wird stufenweise erhöht und hängt vom Geburtsjahrgang ab. Für Menschen, die nach 1964 geboren wurden, liegt die Regelaltersgrenze bei 67 Jahren. Dies bedeutet, dass die meisten Menschen regulär erst mit 67 Jahren ohne Abschläge in Rente gehen können.

Für Personen, die vor 1964 geboren wurden, liegt die Regelaltersgrenze bei 65 bis 66 Jahren, je nach Jahrgang. Zum Beispiel können Menschen des Jahrgangs 1953 regulär mit 65 Jahren in Rente gehen. Es gibt jedoch auch Möglichkeiten, vorzeitig in Rente zu gehen, entweder mit Abschlägen oder sogar abschlagsfrei.

Vorzeitiger Renteneintritt: Welche Möglichkeiten gibt es?

Wenn Sie bereits mit 63 Jahren in den Ruhestand gehen möchten, haben Sie verschiedene Optionen. Es gibt unterschiedliche Formen der Altersrente, die Ihnen je nach Versicherungsjahren und persönlichen Voraussetzungen den frühzeitigen Renteneintritt ermöglichen:

1. Altersrente für langjährig Versicherte

Die Altersrente für langjährig Versicherte ermöglicht es Ihnen, ab 63 Jahren in Rente zu gehen, wenn Sie mindestens 35 Versicherungsjahre in der gesetzlichen Rentenversicherung vorweisen können. Diese Versicherungsjahre beinhalten Beitragszeiten aus Erwerbstätigkeit, Kindererziehungszeiten und Zeiten der Pflege von Angehörigen.

- Vorzeitiger Rentenbeginn ist ab 63 Jahren möglich.

- Abschläge in Höhe von 0,3 % pro Monat für jeden Monat, den Sie vor Ihrer Regelaltersgrenze in den Ruhestand treten.

- Beispiel: Wenn Ihre Regelaltersgrenze bei 65 Jahren liegt und Sie mit 63 Jahren in Rente gehen, müssen Sie 7,2 % Abschläge hinnehmen (2 Jahre x 3,6 % pro Jahr).

2. Altersrente für besonders langjährig Versicherte

Wenn Sie 45 Beitragsjahre in der gesetzlichen Rentenversicherung nachweisen können, haben Sie Anspruch auf die Altersrente für besonders langjährig Versicherte. Mit 45 Versicherungsjahren können Sie früher in Rente gehen, ohne Abschläge hinnehmen zu müssen.

- Abschlagsfreie Rente bereits ab 63 Jahren (je nach Jahrgang).

- Beitragsjahre umfassen Zeiten der Erwerbstätigkeit, Kindererziehungszeiten, Pflegezeiten und Arbeitslosigkeit (Arbeitslosengeld I).

- Zeiten des Bezugs von Arbeitslosengeld II (Hartz IV) werden nicht angerechnet.

3. Altersrente für schwerbehinderte Menschen

Für schwerbehinderte Menschen mit einem Grad der Behinderung (GdB) von mindestens 50 gibt es ebenfalls die Möglichkeit, früher in Rente zu gehen. Hier ist der früheste Renteneintritt ab 62 Jahren möglich, allerdings mit Abschlägen, wenn die Rente vor der Regelaltersgrenze in Anspruch genommen wird.

- Mindestalter: 62 Jahre.

- Abschläge: 0,3 % pro Monat, wenn Sie vorzeitig in den Ruhestand gehen.

Rente mit Abschlägen: Was bedeutet das für meine Rentenhöhe?

Wenn Sie sich für den vorzeitigen Renteneintritt entscheiden, müssen Sie mit Abschlägen auf Ihre monatliche Rente rechnen. Die Höhe der Abschläge beträgt 0,3 % pro Monat, den Sie vor der Regelaltersgrenze in Rente gehen. Das bedeutet, dass Ihnen pro Jahr ein Abschlag von 3,6 % berechnet wird.

Ein Beispiel:

- Ihre Regelaltersgrenze liegt bei 65 Jahren.

- Sie gehen mit 63 Jahren in Rente (2 Jahre früher).

- Der Abschlag beträgt 7,2 % (2 Jahre x 3,6 %).

Je länger Sie also vorzeitig in Rente gehen, desto größer sind die finanziellen Einbußen.

Rente mit 63 Jahren abschlagsfrei beziehen: Geht das?

Für bestimmte Personengruppen ist es möglich, bereits mit 63 Jahren abschlagsfrei in Rente zu gehen. Dies gilt insbesondere für langjährig Versicherte mit mindestens 45 Versicherungsjahren. Für diese Gruppe besteht die Möglichkeit, ohne finanzielle Nachteile früher in den Ruhestand zu gehen.

Voraussetzungen für die abschlagsfreie Rente

- Mindestens 45 Jahre Versicherungszeit in der gesetzlichen Rentenversicherung.

- Geburtsjahrgang spielt eine Rolle: Für Menschen, die ab dem Jahrgang 1964 geboren wurden, liegt die Regelaltersgrenze generell bei 67 Jahren.

Für Menschen, die vor 1964 geboren wurden, besteht die Möglichkeit, mit 63 oder 64 Jahren abschlagsfrei in Rente zu gehen, wenn die 45 Jahre Versicherungszeit erfüllt sind.

Flexirente: Mehr Flexibilität beim Renteneintritt

Mit der Flexirente bietet die Deutsche Rentenversicherung eine besonders flexible Lösung, die einen gleitenden Übergang vom Berufsleben in den Ruhestand ermöglicht. Dabei können Sie ab dem 63. Lebensjahr stufenweise in Rente gehen und sich zwischen einer Teilrente und einer Vollrente entscheiden. Diese Flexibilität ermöglicht es Ihnen, weiterhin Beiträge zur gesetzlichen Rentenversicherung zu leisten und so Ihre Rente zu erhöhen.

Vorteile der Flexirente

- Stufenweiser Übergang in den Ruhestand.

- Möglichkeit, Teilzeit weiterzuarbeiten und dennoch Rente zu beziehen.

- Reduzierung von Abschlägen durch weitere Beitragszahlungen.

Mit der Flexirente können Sie den Renteneintritt individuell an Ihre persönliche Lebenssituation anpassen und gleichzeitig finanzielle Einbußen minimieren.

Höhere Rente durch freiwillige Beitragszahlungen

Wenn Sie früher in Rente gehen möchten, gibt es die Möglichkeit, die Abschläge durch freiwillige Beitragszahlungen auszugleichen. Dies bietet sich insbesondere für Personen an, die über zusätzliche finanzielle Mittel verfügen und ihre Rentenansprüche maximieren möchten.

- Zusätzliche Beitragszahlungen können geleistet werden, um Abschläge auszugleichen.

- Berechnung der erforderlichen Höhe erfolgt durch die Deutsche Rentenversicherung.

Vor- und Nachteile des vorzeitigen Renteneintritts

Vorteile

- Früherer Ruhestand: Sie haben mehr Zeit, Ihren Ruhestand zu genießen und sich Ihren persönlichen Interessen zu widmen.

- Flexibilität: Je nach Ihrer finanziellen Situation können Sie den Renteneintritt flexibel gestalten.

Nachteile

- Abschläge: Die frühere Inanspruchnahme der Rente führt zu dauerhaften Abschlägen auf Ihre Rentenhöhe.

- Längere Rentenbezugsdauer: Je früher Sie in den Ruhestand treten, desto länger beziehen Sie Rente, was die monatliche Rentenhöhe reduziert.

Beratung durch die Deutsche Rentenversicherung

Wenn Sie planen, vorzeitig in Rente zu gehen, empfehlen wir Ihnen, sich rechtzeitig von der Deutschen Rentenversicherung beraten zu lassen. Hier können Sie Ihre individuelle Rentensituation klären und sich über die möglichen Abschläge und deren Ausgleich informieren. Die Rentenberatung hilft Ihnen dabei, die beste Entscheidung für Ihre persönliche Situation zu treffen und die finanzielle Zukunft optimal zu planen.

Das Thema Rente sollten Sie spätestens ab dem 50. Lebensjahr im Blick haben, da eine gute Planung entscheidend dafür ist, wie viel Rente Sie bekommen. Wer früher in den Ruhestand gehen möchte, sei es im Alter von 63 Jahren oder später, sollte die Vor- und Nachteile abwägen und sicherstellen, dass die Altersvorsorge langfristig ausreicht, um den Ruhestand in vollen Zügen zu genießen.

FAQ zum Renteneintritt in Deutschland

Wann kann ich abschlagsfrei in Rente gehen?

Abschlagsfrei in Rente gehen können Sie, wenn Sie 45 Jahre in die gesetzliche Rentenversicherung eingezahlt haben.

Welche Rolle spielt das Rentenalter?

Das Rentenalter hängt vom Geburtsjahrgang ab und entscheidet, wann Sie regulär in Rente gehen können.

Was passiert, wenn ich nur mindestens 35 Jahre eingezahlt habe?

Mit mindestens 35 Jahren Versicherungszeit können Sie ab 63 Jahren vorzeitig in Rente gehen, müssen aber Abschläge in Kauf nehmen.

Wie viele Jahre muss ich für die gesetzliche Rente einzahlen?

Für eine reguläre gesetzliche Rente sind mindestens 35 Jahre Versicherungszeit erforderlich.

Was bedeutet vorzeitige Rente mit Abschlägen?

Gehen Sie zwei oder vier Jahre früher in den Ruhestand, wird ein bestimmter Prozentwert von Ihrer Rente abgezogen.

Kann ich schon mit 63 in Rente gehen?

Ja, schon mit 63 Jahren ist eine vorzeitige Rente möglich, allerdings fällt die Rente dann geringer aus.

Welche Möglichkeiten haben Menschen, die 1964 oder später geboren sind?

Wer 1964 oder später geboren wurde, kann regulär erst mit 67 Jahren abschlagsfrei in Rente gehen.

Welche Unterschiede gibt es für ältere Jahrgänge?

Wer 1959 geboren ist, kann nach aktueller Regelung mit 65 Jahren abschlagsfrei in Rente gehen.

Was zeigt eine Tabelle zum Renteneintritt?

Die Tabelle zeigt, ab welchem Alter Sie je nach Geburtsjahr und Versicherungszeit in Rente gehen können.

Wie wirken sich Abschläge mit 63 Jahren konkret aus?

Bei Rentenbeginn mit 63 Jahren werden pro Monat 0,3 % und pro Jahr 3,6 % von Ihrer Rente abgezogen.

Fazit: Vorzeitiger Renteneintritt ab 58, 63 oder 65 Jahren

Die Frage, ob Sie mit 58 Jahren, 63 Jahren oder 65 Jahren in Rente gehen können, hängt von vielen Faktoren ab. Grundsätzlich früher in Rente gehen, ist möglich, doch wer in Frührente gehen möchte, muss damit rechnen, dass die Rente ab dem Beginn der Rente dauerhaft gekürzt wird, da für jeden Monat vor der Regelaltersgrenze 0,3 Prozent von Ihrer Rente abgezogen werden. Wer beispielsweise zwei Jahre früher in den Ruhestand tritt oder schon mit 63 in Rente gehen konnte, erhält weniger Rente, während andere erst mit 65 in Rente gehen dürfen. Ob Sie 2024 regulär in Rente gehen, 2026 in Rente starten oder erst später die staatliche Rente erhalten, hängt von Geburtsjahr und Versicherungszeiten ab.

Wir empfehlen Ihnen, sich umfassend zu informieren und eine individuelle Rentenberatung in Anspruch zu nehmen, um die für Sie optimale Lösung zu finden. Denken Sie daran, dass die Rente fällt, wenn Sie schon zehn Monaten in Rente gehen, bevor die eigentliche Regelaltersgrenze erreicht ist, und dass die Rente trotzdem dauerhaft weitergezahlt wird – nur auf niedrigerem Niveau. Mit der Flexirente können Sie zudem Rente beziehen und gleichzeitig weiterarbeiten, also Rente hinzuverdienen, um finanzielle Nachteile abzufedern.

Passende Artikel:

Weiterbeschäftigung nach Renteneintritt – was ist dabei wichtig

Rente und Gehalt gleichzeitig: Wie Sie clever kombinieren und Hinzuverdienst optimieren

Rente mit 63 Jahren: Vorzeitig abschlagsfrei in Rente gehen nach 35 oder 45 Versicherungsjahren

Hinzuverdienst von Rentnern über 65 – das ist zu wissen

Schlupflöcher zur Rente mit 63 – Welche gibt es?

Gesundheitssystem Niederlande vs Deutschland – ein Überblick

Frührente mit 55: Voraussetzungen, Altersgrenzen und wichtige Informationen

Weiterarbeiten trotz Rente mit 63: Chancen und Herausforderungen bei der Altersrente