Warum private Altersvorsorge heute wichtiger denn je ist

Die Altersvorsorge ist eines der wichtigsten finanziellen Themen unseres Lebens. Während die gesetzliche Rente für viele Generationen als sicher galt, zeigt sich heute immer mehr, dass Eigenverantwortung gefragt ist. Die demografische Entwicklung und steigende Lebenshaltungskosten machen es unerlässlich, frühzeitig mit dem Sparen für die Rente zu beginnen. Doch welche Strategien sind effektiv? Welche Anlageformen lohnen sich langfristig? In diesem Beitrag geben wir einen umfassenden Überblick über bewährte Methoden, um finanziell abgesichert in den Ruhestand zu gehen.

Sparen für die Rente: Wichtige Bausteine im Überblick

| Aspekt | Kernaussage |

|---|---|

| Gesetzliche Rente | Die gesetzliche Rente bleibt in Deutschland für die meisten Menschen die Basis der Altersvorsorge, reicht aber oft nicht aus, um den bisherigen Lebensstandard allein zu sichern. |

| Früher Start | Wer früher mit dem Vermögensaufbau beginnt, profitiert stärker vom Zinseszinseffekt und kann bei gleichem Ziel meist mit niedrigeren monatlichen Sparraten planen. |

| Produktmix | Für die Altersvorsorge kommen je nach Lebenslage gesetzliche, betriebliche und private Bausteine in Betracht, die zusammen betrachtet werden sollten. |

| Förderung | Staatlich geförderte Vorsorge bleibt relevant, wobei bestehende Riester-Verträge weiterlaufen und zugleich neue, flexiblere Fördermodelle politisch vorbereitet werden. |

| Risiko und Planung | Renditechancen, Sicherheit und Verfügbarkeit müssen ausgewogen werden, weil es kein Vorsorgeprodukt gibt, das alle Ziele gleichzeitig optimal erfüllt. |

Warum sich frühes Sparen für die Rente auszahlt

Viele Menschen schieben das Thema Altersvorsorge vor sich her. Dabei gilt: Je früher Sie beginnen, desto geringer sind die monatlichen Beträge, die Sie investieren müssen, um eine solide Zusatzrente aufzubauen. Dies liegt am sogenannten Zinseszinseffekt, der es ermöglicht, dass sich Kapital über die Jahre hinweg exponentiell vermehrt. Wer bereits in jungen Jahren konsequent Rücklagen bildet, profitiert von einer hohen Endsumme im Alter.

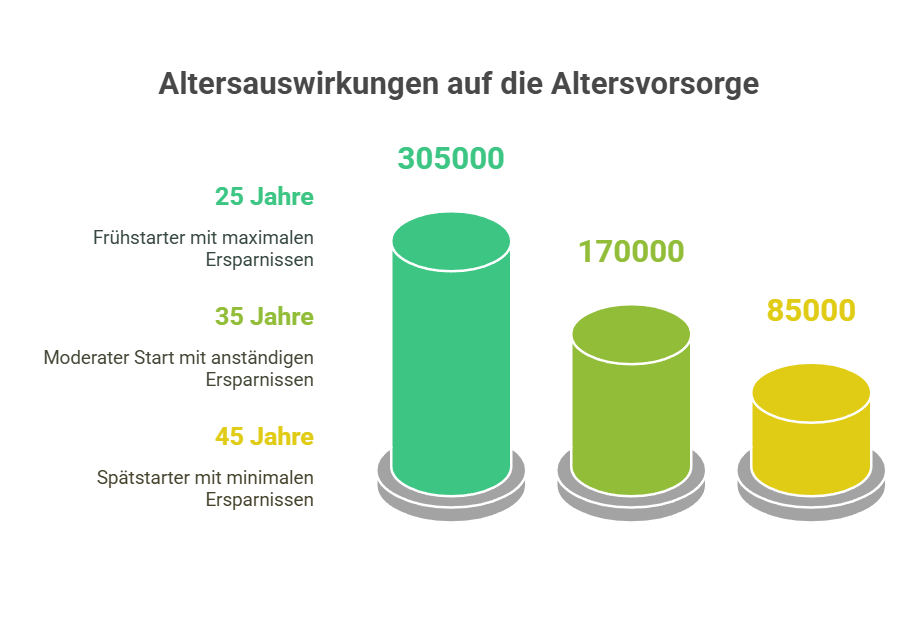

Beispielrechnung: Der Effekt von frühem Sparen

Angenommen, Sie legen monatlich 200 Euro mit einer durchschnittlichen Rendite von vier Prozent an.

- Start mit 25 Jahren: ca. 305.000 Euro mit 67 Jahren

- Start mit 35 Jahren: ca. 170.000 Euro mit 67 Jahren

- Start mit 45 Jahren: ca. 85.000 Euro mit 67 Jahren

Dieses Beispiel zeigt, dass bereits zehn Jahre späteres Sparen eine drastische Reduktion des Kapitals bedeutet.

Die besten Sparstrategien für die Altersvorsorge

1. Gesetzliche Rente: Basis, aber nicht ausreichend

Die gesetzliche Rentenversicherung bleibt eine Grundsäule der Altersvorsorge, doch reicht sie oft nicht aus, um den gewohnten Lebensstandard zu halten. Die Rentenlücke – die Differenz zwischen letzter Erwerbseinkunft und der gesetzlichen Rente – wird für viele Menschen immer größer. Daher sollten private Sparpläne als Ergänzung betrachtet werden.

2. Private Rentenversicherung: Sicherheit und Planbarkeit

Eine private Rentenversicherung bietet eine zusätzliche Einkommensquelle im Ruhestand. Es gibt unterschiedliche Modelle:

- Klassische Rentenversicherung mit garantierter Verzinsung

- Fondsgebundene Rentenversicherung, die von Kapitalmarktentwicklungen profitiert

- Hybrid-Modelle, die Sicherheit und Renditechancen kombinieren

- Lebens- und Rentenversicherungen, die als langfristige Geldanlage dienen

- Vertragliche Rentenmodelle, die je nach Bedürfnissen angepasst werden können

3. ETFs und Aktien: Hohe Renditen für langfristige Anleger

Die Investition in börsengehandelte Fonds (ETFs) und Aktien ist eine der renditestärksten Möglichkeiten der Altersvorsorge. Langfristige Sparpläne in breit gestreute Indizes wie den MSCI World oder den S&P 500 können hohe Erträge erwirtschaften. Dabei sollten folgende Prinzipien beachtet werden:

- Langfristige Anlage (mindestens 15 Jahre)

- Breite Diversifikation zur Risikominimierung

- Automatisierte Sparpläne für Disziplin und Kosteneffizienz

- Beratung durch einen Versicherer oder den Beratungsdienst Geld und Haushalt

- Berücksichtigung möglicher Schwankungen am Kapitalmarkt

4. Immobilien als Altersvorsorge: Sachwerte mit Inflationsschutz

Immobilien sind eine bewährte Form der Altersvorsorge. Sie bieten nicht nur Inflationsschutz, sondern auch potenzielle Mietrenditen oder Eigenheim-Nutzung ohne Mietkosten im Alter. Wichtige Überlegungen bei Immobilieninvestments:

- Lage: Werthaltige Regionen mit Nachfragepotenzial bevorzugen

- Finanzierung: Solide Eigenkapitalquote zur Reduktion von Zinsbelastungen

- Vermietung vs. Eigennutzung: Passive Einkünfte oder mietfreies Wohnen?

5. Betriebliche Altersvorsorge: Zusatzrente durch den Arbeitgeber

Viele Unternehmen bieten eine betriebliche Altersvorsorge (bAV) an. Dabei werden Beiträge direkt vom Bruttogehalt abgezogen, wodurch Steuervorteile entstehen. Häufig gibt es Zuschüsse vom Arbeitgeber, was die Rentabilität weiter steigert. Arbeitnehmer sollten prüfen, ob ihr Unternehmen solche Modelle anbietet und inwieweit sich eine Beteiligung lohnt.

6. Riester- und Rürup-Rente: Staatliche Förderungen nutzen

Staatlich geförderte Rentenmodelle wie die Riester-Rente (für Angestellte) oder die Rürup-Rente (für Selbstständige) bieten Steuervorteile und Zulagen. Trotz Kritik an der Rentabilität können sie für bestimmte Zielgruppen sinnvoll sein, insbesondere wenn hohe Steuerersparnisse oder Zuschüsse winken.

Häufige Fehler bei der Altersvorsorge – und wie man sie vermeidet

Trotz der vielfältigen Möglichkeiten machen viele Menschen vermeidbare Fehler beim Sparen für die Rente. Zu den häufigsten gehören:

- Zu spätes Sparen: Frühzeitiger Beginn reduziert den finanziellen Druck.

- Nur auf die gesetzliche Rente setzen: Die Rentenlücke ist oft größer als erwartet.

- Falsche Anlageentscheidungen: Fehlende Diversifikation und übermäßige Sicherheit kosten oft Rendite.

- Inflation unterschätzen: Kaufkraftverluste mindern langfristig den Wert des Ersparten.

- Fehlende Flexibilität: Starre Produkte ohne Anpassungsmöglichkeiten können nachteilig sein.

- Das Nettoeinkommen für die Rente nicht berücksichtigen: Ein Teil des Nettoeinkommens sollte gezielt zurückgelegt werden.

- Renteninformation nicht regelmäßig überprüfen: Nur wer seine Rentenansprüche kennt, kann gezielt vorsorgen.

Fazit: Eigenverantwortung für die Rente ist unerlässlich

Die Altersvorsorge ist eine lebenslange Aufgabe, die gut durchdacht sein will. Ein frühzeitiger Start, die richtige Strategie und eine kluge Diversifikation sind entscheidend, um finanziell sorgenfrei in den Ruhestand zu gehen.

Eine Faustregel besagt, dass ein gewisser Prozentsatz des Einkommens regelmäßig zurückgelegt werden sollte, um langfristig von stabilen Erträgen zu profitieren. Dabei spielen der richtige Vertrag, der passende Zins sowie das gewählte Rentenalter eine entscheidende Rolle. Wer frühzeitig plant, kann verschiedene Optionen gegeneinander abwägen und sich für eine weitere Möglichkeit entscheiden, die individuell am besten passt.

Wer sich nicht allein auf die gesetzliche Rente verlässt, sondern aktiv zusätzliche Vorsorgemaßnahmen ergreift, kann seinen Lebensstandard auch im Alter sichern. Nutzen Sie staatliche Förderungen, investieren Sie klug in renditestarke Anlagen und denken Sie langfristig – dann steht einem entspannten Ruhestand nichts im Wege.

Die Altersvorsorge ist eine lebenslange Aufgabe, die gut durchdacht sein will. Ein frühzeitiger Start, die richtige Strategie und eine kluge Diversifikation sind entscheidend, um finanziell sorgenfrei in den Ruhestand zu gehen.

Wer sich nicht allein auf die gesetzliche Rente verlässt, sondern aktiv zusätzliche Vorsorgemaßnahmen ergreift, kann seinen Lebensstandard auch im Alter sichern. Nutzen Sie staatliche Förderungen, investieren Sie klug in renditestarke Anlagen und denken Sie langfristig – dann steht einem entspannten Ruhestand nichts im Wege.

Häufig gestellte Fragen zum Thema „sparen für die Rente“

Wie finde ich heraus, wie groß meine persönliche Rentenlücke ist?

Ein sinnvoller erster Schritt ist die Gegenüberstellung Ihrer voraussichtlichen gesetzlichen Rente mit den monatlichen Ausgaben, die Sie im Alter realistisch erwarten. Ergänzend sollten Sie betriebliche und private Ansprüche einbeziehen. Einen strukturierten Überblick über vorhandene Ansprüche bietet die Digitale Rentenübersicht, in der gesetzliche, betriebliche und private Bausteine zusammengeführt werden.

Ist ein ETF-Sparplan für die Altersvorsorge automatisch die beste Lösung?

Nicht automatisch. Ein ETF-Sparplan kann für viele Menschen ein sinnvoller Baustein sein, weil er breit streuen und langfristige Renditechancen eröffnen kann. Entscheidend bleiben aber Ihre Risikotoleranz, der Anlagehorizont und die Frage, wie flexibel das Geld verfügbar sein soll. Wertpapiere unterliegen Kursschwankungen und sind nicht für jedes Sicherheitsbedürfnis gleichermaßen geeignet.

Wann kann eine betriebliche Altersversorgung besonders sinnvoll sein?

Eine betriebliche Altersversorgung kann vor allem dann interessant sein, wenn der Arbeitgeber Zuschüsse leistet oder wenn sich über Entgeltumwandlung ein zusätzlicher Vorsorgebaustein aufbauen lässt. Sie sollte jedoch nicht isoliert bewertet werden. Wichtig sind auch spätere steuerliche Effekte sowie mögliche Beiträge zur Kranken und Pflegeversicherung in der Auszahlungsphase.

Welche Rolle spielt Inflation beim Sparen für die Rente?

Inflation ist für die Altersvorsorge zentral, weil sie die Kaufkraft künftiger Auszahlungen mindert. Deshalb genügt es nicht, nur eine nominale Zielsumme festzulegen. Entscheidend ist, was Sie sich davon später tatsächlich leisten können. Bei langfristiger Vorsorge sollte die Strategie daher nicht nur Sicherheit, sondern auch realistische Ertragschancen berücksichtigen.

Sollte ich bestehende Riester-Verträge jetzt kündigen oder abwarten?

Eine pauschale Kündigung lässt sich nicht empfehlen. Bestehende Riester-Verträge bleiben bestehen und werden nicht automatisch umgestellt. Ob Halten, Beitragsfreistellung oder Kündigung sinnvoll ist, hängt von Kosten, Zulagen, Vertragsstand und Ihrer familiären Situation ab. Gerade bei Förderberechtigung und Kinderzulagen kann ein bestehender Vertrag weiterhin wirtschaftlich sinnvoll sein.

Passende Artikel:

10000 Euro anlegen – Ihre optimale Anlagestrategie

Sicherheit und Stabilität im Vermögensaufbau: Rendite mit Rindern

Die beste Geldanlage 2024: Sicher, gewinnbringend und gestreut

Ab wie viel Geld auf dem Konto ist man reich?

Wie viel Geld sollte man mit 60 Jahren gespart haben? Tipps

Die 10 besten Wertanlagen: Welche sollte man besitzen?

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.