Im Jahr 2025 tritt die neue Grundsteuer bundesweit in Kraft – mit spürbaren finanziellen Auswirkungen für Millionen Eigentümerinnen und Eigentümer. Viele haben in den vergangenen Monaten Bescheide vom Finanzamt erhalten, etwa den Bescheid über den Grundsteuerwert, den Grundsteuermessbetrag und schließlich den Grundsteuerbescheid der Kommune. Zahlreiche Betroffene stellen sich nun die Frage: Wie kann man Einspruch gegen den Grundsteuerbescheid einlegen – und wann lohnt sich das wirklich?

Tatsächlich häufen sich bereits Berichte über fehlerhafte Bewertungen, veraltete Daten und Berechnungsgrundlagen, die teilweise zu drastischen Steuererhöhungen führen. Besonders in Bundesländern wie Nordrhein-Westfalen, Baden-Württemberg, Niedersachsen oder Schleswig-Holstein regt sich Widerstand. Wir erklären in diesem Beitrag, was Sie tun können, wenn Sie Zweifel an der Richtigkeit Ihres Bescheids haben – und welche Rechtsmittel Ihnen ab 2025 zur Verfügung stehen.

Drei Bescheide zur neuen Grundsteuer – und welcher entscheidend ist

Die Berechnung der neuen Grundsteuer beruht auf einem mehrstufigen Verfahren, das in drei Bescheide mündet:

- Bescheid über die Feststellung des Grundsteuerwerts

- Bescheid über den Grundsteuermessbetrag

- Grundsteuerbescheid der Kommune

Wichtig zu wissen: Der eigentliche Bewertungsfehler liegt – wenn überhaupt – meist beim Grundsteuerwert oder der daraus abgeleiteten Festsetzung des Grundsteuermessbetrags. Ein Einspruch gegen den Grundsteuerwertbescheid ist daher entscheidend, um die Steuerlast zu reduzieren.

Einspruch oder Widerspruch – was ist zulässig?

Immer wieder taucht die Frage auf: Einspruch oder Widerspruch gegen den Grundsteuerbescheid – was ist der richtige Weg? Die Antwort ist klar:

Gegen Steuerbescheide – also jene vom Finanzamt – ist ein Einspruch zulässig. Gegen kommunale Verwaltungsakte (wie etwa den Grundsteuerbescheid der Kommune) wäre ein Widerspruch theoretisch möglich, ist in der Praxis aber meist wirkungslos, da dieser Bescheid nur die vorangegangene Steuerwertfeststellung umsetzt.

Wer also Widerspruch gegen den Grundsteuerbescheid der Gemeinde einlegt, hat in der Regel keine Aussicht auf Erfolg – stattdessen sollte der Einspruch beim Finanzamt erfolgen.

Wann und wie muss der Einspruch erfolgen?

Ein Einspruch gegen den Bescheid muss innerhalb der Frist von einem Monat nach Bekanntgabe schriftlich beim zuständigen Finanzamt eingelegt werden. Diese Frist gilt sowohl für den Bescheid über den Grundsteuerwert als auch für den Bescheid über den Grundsteuermessbetrag.

Die beste Variante ist der digitale Weg über ELSTER, aber auch ein formloses Schreiben mit Aktenzeichen, Begründung und Unterschrift per Post ist möglich.

Was sollte im Einspruch stehen?

Ein wirksamer Einspruch sollte folgende Punkte enthalten:

- Nennung des Bescheids (Grundsteuerwert oder Messbetrag)

- Aktenzeichen und Datum

- Konkrete Begründung (z. B. falsche Grundstücksgröße, fehlerhafte Bebauung, veralteter Bodenrichtwert)

- Ggf. Nachweise wie Grundbuchauszug, Katasterunterlagen, Gutachten

- Hinweis, dass die Entscheidung ausgesetzt werden soll, bis über den Einspruch entschieden wurde

Häufige Fehlerquellen in den Bescheiden

Gerade bei der Abgabe der Grundsteuererklärung kam es vielfach zu Fehlern. Viele Eigentümer machten unvollständige oder falsche Angaben – sei es zur Bebauung, zur Wohnfläche oder zum Grundstückszuschnitt. Andere Fehlerquellen liegen beim Finanzamt selbst:

- Falsche Hebesätze oder Zuordnung zu Grundsteuer A, B oder C

- Verwechslung bei den Angaben in der Grundsteuererklärung

- Fehleinschätzungen beim Bodenwert oder bei den Bewertungsverfahren

Besonders die Grundsteuer C, die unbebaute, baureife Grundstücke höher besteuert, hat zu Überraschungen geführt. Hier lohnt sich ein Blick auf die konkrete Bewertung und eventuelle fehlerbeseitigende Fortschreibungen.

Grundsteuerwert und Grundsteuermessbetrag genau prüfen

Die Berechnung der Grundsteuer basiert auf dem Produkt aus Grundsteuerwert, Messzahl und Hebesatz. Deshalb ist es entscheidend, die Feststellung des Grundsteuerwerts und die Festsetzung des Grundsteuermessbetrags gründlich zu kontrollieren. In vielen Fällen ergeben sich bei der Fortschreibung des Wertes neue Ungereimtheiten.

Ein Beispiel:

Wenn der Grundsteuerwert auf Basis veralteter oder falscher Bodenrichtwerte zu hoch angesetzt wurde, führt dies zu einer fehlerhaften Besteuerung – und einem grundlosen Anstieg der Euro-Grundsteuer.

Besonderheiten in den Bundesländern

Die Umsetzung der Grundsteuerreform unterscheidet sich je nach Bundesland. So haben etwa Baden-Württemberg, Hessen und Niedersachsen eigene Berechnungsmodelle eingeführt. Während andere Länder wie Nordrhein-Westfalen und Schleswig-Holstein dem Bundesmodell folgen, bestehen in der Praxis große Unterschiede bei:

- der Art der Bewertung

- der Höhe der Messzahlen

- den zu berücksichtigenden Bewertungsfaktoren

Gerade in den Ländern mit eigenem Landesmodell lohnt sich der Einspruch besonders, wenn Eigentümer eine Erhöhung der Grundsteuer ab 2025 feststellen.

Verfassungsrechtliche Bedenken – lohnt sich eine Klage?

Viele Steuerexperten und Verbände wie der Bund der Steuerzahler hegen Zweifel an der Verfassungsmäßigkeit der neuen Grundsteuer. Es laufen bereits erste Klagen gegen die neue Grundsteuer, etwa wegen möglicher Ungleichbehandlungen durch die Modelle der Länder.

Ob ein solcher Weg erfolgreich ist, bleibt abzuwarten. Wer Einspruch gegen den Grundsteuerwertbescheid eingelegt hat, kann aber im Zweifel von einer fehlerbeseitigenden Fortschreibung profitieren oder sich auf spätere Entscheidungen berufen.

Frühzeitig handeln – Anfang 2025 wird es ernst

Ab Januar 2025 müssen viele Eigentümer die neue Grundsteuer zahlen – auf Basis der jetzt ausgestellten Bescheide. Wer seine Bescheide vom Finanzamt im Februar 2025 oder später erhält, sollte daher innerhalb der Frist von einem Monat aktiv werden.

Wer erst nach Ablauf dieser Frist reagiert, hat seine Chancen auf eine Korrektur in der Regel verwirkt.

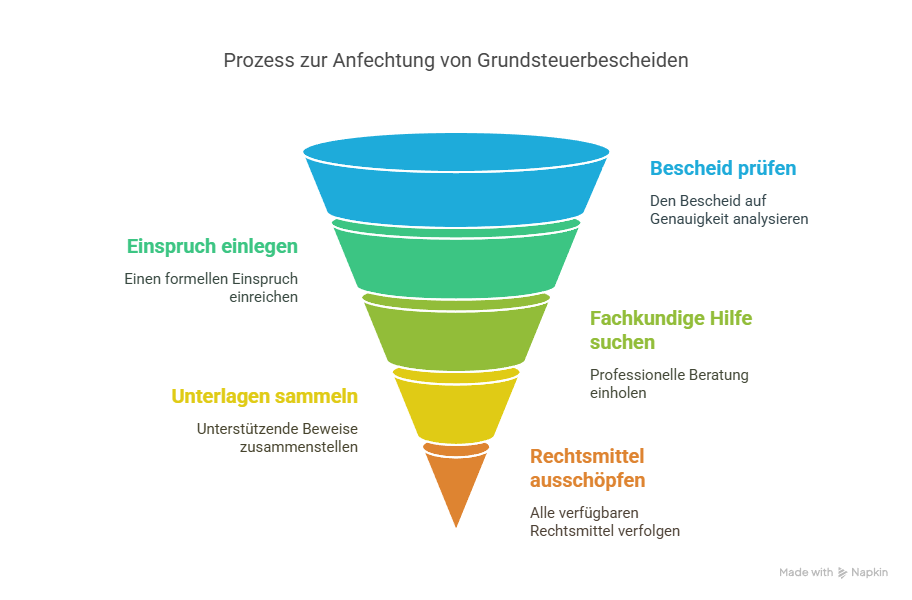

Was Eigentümer konkret tun sollten

- Bescheide genau prüfen – insbesondere den Grundsteuerwert und den Grundsteuermessbetrag

- Im Zweifel Einspruch einlegen – und nicht auf den Widerspruch gegen den kommunalen Bescheid setzen

- Fachkundige Hilfe in Anspruch nehmen – Steuerberater oder Gutachter einschalten

- Unterlagen zusammentragen, um Angaben zu belegen (Flächennachweise, Fotos, Grundbuchauszüge)

- Rechtsmittel ausschöpfen, falls der Einspruch abgelehnt wird

Übersicht: Zentrale Aspekte beim Einspruch gegen Grundsteuerbescheid

| Aspekt | Kernaussage |

|---|---|

| Einspruchsfrist | Der Einspruch gegen den Grundsteuerbescheid muss innerhalb eines Monats nach Bekanntgabe des Bescheids beim zuständigen Finanzamt oder bei der Gemeinde eingehen. |

| Form und Zugang | Der Einspruch wird schriftlich eingereicht etwa per Brief Fax oder über das Elster Portal und wirkt nur fristwahrend wenn er rechtzeitig beim zuständigen Amt eingeht. |

| Inhaltliche Anforderungen | Ein wirksamer Einspruch enthält Namen und Anschrift der Eigentümerinnen oder Eigentümer das Aktenzeichen den angefochtenen Bescheid eine klare Erklärung zum Einspruch sowie eine nachvollziehbare Begründung. |

| Bescheidarten und Zuständigkeiten | Gegen Grundsteuerwert und Grundsteuermessbetragsbescheide richtet sich der Einspruch an das Finanzamt während bei Fehlern im eigentlichen Grundsteuerbescheid in der Regel ein Widerspruch bei der Gemeinde erforderlich ist. |

| Wirkung und weitere Schritte | Der Einspruch ändert die Zahlungspflicht nicht automatisch bei anhaltenden Zweifeln kommen ein Antrag auf Aussetzung der Vollziehung und bei ablehnender Entscheidung eine Klage vor dem Finanzgericht als weitere Schritte in Betracht. |

Fazit: Jetzt handeln und Grundsteuerbescheide sorgfältig prüfen

Die Einführung der neuen Grundsteuer ab 2025 bringt erhebliche Veränderungen mit sich – sowohl inhaltlich als auch finanziell. Eigentümerinnen und Eigentümer sollten daher die ihnen zugestellten Grundsteuerbescheide, insbesondere den Bescheid über den Grundsteuerwert und den Grundsteuermessbescheid, äußerst genau prüfen. Eine frühzeitige und fundierte Überprüfung bietet die Chance, Fehler zu erkennen und über einen rechtzeitigen Einspruch innerhalb der Einspruchsfrist von einem Monat zu korrigieren.

Die Bewertung der Grundstücke erfolgt auf Basis neuer Berechnungsmodelle, die stark von den Hebesätzen der Kommunen abhängen und regional sehr unterschiedlich ausfallen können. Auch die Möglichkeit eines Erlasses bei unzumutbarer Belastung sollte nicht außer Acht gelassen werden – hier lohnt sich eine individuelle Prüfung der Voraussetzungen.

Wer die Einspruchsfrist versäumt oder seine Bescheide ungeprüft akzeptiert, riskiert unter Umständen jahrelang eine zu hohe Grundsteuer zu zahlen. Deshalb gilt: Nicht zögern, sondern handeln – und gegebenenfalls fachliche Unterstützung durch Steuerberater oder Sachverständige einholen, um rechtzeitig und korrekt auf fehlerhafte Festsetzungen zu reagieren.

Häufig gestellte Fragen zum Thema „Einspruch gegen Grundsteuerbescheid“

Brauche ich für den Einspruch gegen den Grundsteuerbescheid eine steuerliche Beratung?

Sie sind rechtlich nicht verpflichtet eine Steuerberaterin einen Steuerberater oder eine Rechtsanwältin zu beauftragen. Bei einfachen rechnerischen Fehlern genügt oft ein gut begründetes eigenes Schreiben. In komplexen Fällen etwa bei strittigen Bewertungsfragen kann fachliche Unterstützung die Erfolgschancen erhöhen und Formfehler vermeiden.

Welche Unterlagen helfen bei der Begründung des Einspruchs gegen den Grundsteuerbescheid?

Für eine solide Begründung sollten Sie den Grundsteuerwertbescheid den Grundsteuermessbetragsbescheid und den Grundsteuerbescheid der Gemeinde bereithalten. Zusätzlich sind Grundbuchauszug Kaufvertrag Bauunterlagen Wohn und Nutzflächenberechnungen sowie aktuelle Bodenrichtwerte hilfreich um Abweichungen sachlich belegen zu können.

Kann ich denselben Einspruch für mehrere Grundsteuerbescheide nutzen?

Juristisch betrachtet handelt es sich bei jedem Bescheid um einen eigenen Verwaltungsakt. Sie sollten deshalb für jeden Bescheid ein separates Schreiben einreichen das sich ausdrücklich auf das jeweilige Aktenzeichen bezieht. Inhaltlich können Sie Formulierungen wiederverwenden sollten den Text aber jeweils individuell anpassen.

Was passiert nachdem ich Einspruch gegen den Grundsteuerbescheid eingelegt habe?

Nach Eingang prüft das Finanzamt oder die Gemeinde den Bescheid und Ihre Begründung. Ergibt die Prüfung einen Fehler wird der Bescheid geändert oder aufgehoben. Bleibt die Behörde bei ihrer Sicht erhalten Sie eine Einspruchsentscheidung. Gegen diese Entscheidung ist anschließend eine Klage vor dem Finanzgericht möglich.

Wie wirkt sich ein Einspruch gegen den Grundsteuerbescheid auf meine Zahlungen aus?

Ein Einspruch führt in der Regel nicht dazu dass Sie vorerst nichts zahlen müssen. Die festgesetzte Grundsteuer bleibt zunächst fällig. Wird der Bescheid später zu Ihren Gunsten geändert werden zu viel gezahlte Beträge erstattet. Wenn die Belastung sehr hoch ist kann ein Antrag auf Aussetzung der Vollziehung sinnvoll sein.

Passende Artikel:

Grundsteuer verfassungswidrig? Was Eigentümer wissen müssen

Grundsteuer auf Mieter umlegen – ist es erlaubt?

WISO Steuer 2025: So gelingt Ihre Steuererklärung für das Jahr 2024 einfach und schnell

Pflegestufe 3 – wie viel Geld steht Betroffenen 2025 wirklich zu?

Enteignungsgesetz verstehen und sich vorbereiten

Inflation Deutschland 2025: Aktuelle Rate und Ausblick 2026

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.