Selbstständige ohne gesetzliche Rentenversicherung stehen im Alter oft ohne verpflichtendes Sicherungsnetz da. Während Arbeitnehmer automatisch in die gesetzliche Rentenkasse einzahlen, haben viele Unternehmer und Personen in einer selbständigen Tätigkeit die Wahl – und entscheiden sich häufig gegen die gesetzliche Vorsorge. Doch welche langfristigen Auswirkungen hat diese Entscheidung? Welche Risiken gehen mit fehlenden Pflichtbeiträgen einher? Und welche Möglichkeiten gibt es, dennoch eine stabile Altersabsicherung aufzubauen?

Fehlende Rentenbeiträge: Warum das später zum Problem werden kann

Ohne Einzahlung – kein Anspruch. Die gesetzliche Rentenversicherung funktioniert nach dem Umlageprinzip. Nur wer versichert ist und Beiträge leistet, erwirbt Ansprüche auf Leistungen im Alter oder bei Erwerbsminderung. Wer als Selbständiger über Jahre hinweg keine Pflichtbeiträge leistet, hat am Ende oft weder Rentenpunkte noch einen Zugang zu Leistungen wie der Hinterbliebenenrente oder Erwerbsminderungsrente.

Ein weit verbreiteter Irrglaube: Viele gehen davon aus, dass sie im Notfall auf staatliche Grundsicherung zurückgreifen können. Doch selbst das ist an strikte Bedingungen geknüpft und bedeutet faktisch ein Leben an der Armutsgrenze. Eine Absicherung über eigene Rücklagen oder private Rentenmodelle ist deshalb essenziell.

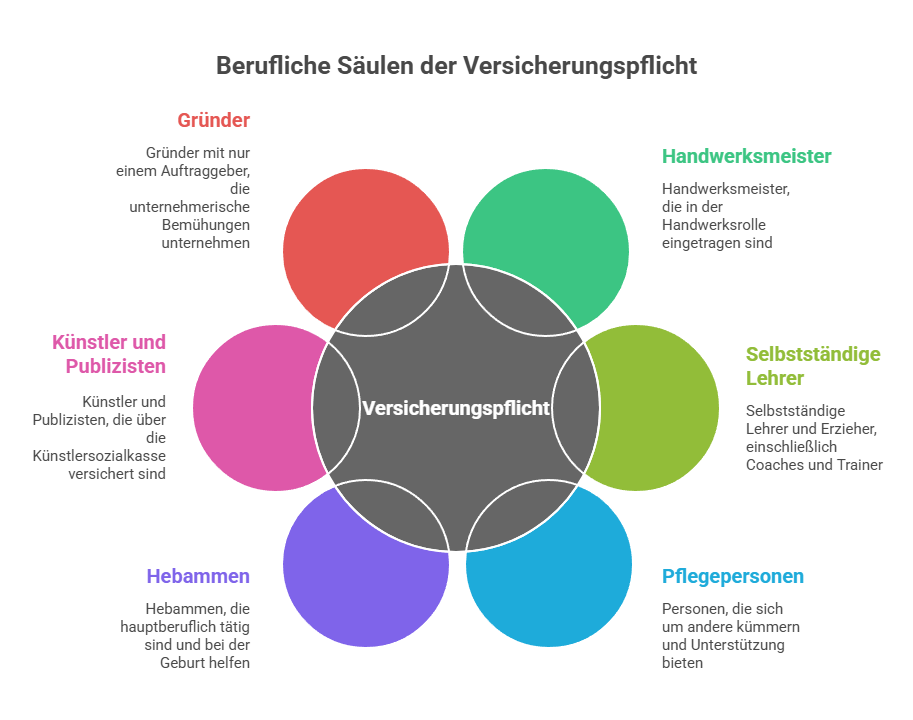

Wer als Selbstständiger dennoch rentenversicherungspflichtig ist

Nicht alle Selbstständigen sind automatisch von der gesetzlichen Rentenversicherung befreit. Für bestimmte Berufsgruppen gilt weiterhin Versicherungspflicht:

- Handwerksmeister, die in der Handwerksrolle eingetragen sind

- Selbstständige Lehrer und Erzieher (inkl. Coaches und Trainer)

- Pflegepersonen

- Hebammen, sofern sie hauptberuflich tätig sind

- Künstler und Publizisten (über die Künstlersozialkasse)

- Gründer mit nur einem Auftraggeber

Diese Gruppen gelten als versicherungspflichtig und müssen regelmäßig den Regelbeitrag entrichten. Eine Befreiung von der Versicherungspflicht ist nur in Ausnahmefällen möglich – etwa bei Vorliegen eines anderweitigen ausreichenden Alterssicherungssystems.

Wer dieser Verpflichtung nicht nachkommt, riskiert Nachzahlungen und Bußgelder – inklusive Verzugszinsen. Auch eine rückwirkende Feststellung der Versicherungspflicht ist möglich.

Was sagt das Gesetz? Rechtslage für Selbstständige

Laut § 2 SGB VI besteht für bestimmte Selbstständige Versicherungspflicht. Für alle anderen besteht grundsätzlich Wahlfreiheit – allerdings mit Eigenverantwortung. Wer sich gegen eine Versicherung entscheidet, muss selbst für seine Altersvorsorge sorgen und sollte sich alternativ freiwillig versichern.

Ein freiwilliger Beitritt zur gesetzlichen Rentenversicherung ist unter bestimmten Voraussetzungen möglich (§ 7 SGB VI), etwa für Selbstständige, die vorher rentenversicherungspflichtig beschäftigt waren oder Lücken schließen möchten. Für viele ist das ein sinnvoller Weg, um Mindestversicherungszeiten zu erfüllen und Leistungen wie die Hinterbliebenenrente für Ehepartner oder Kinder abzusichern.

Private Altersvorsorge: Welche Alternativen gibt es?

Viele Selbstständige setzen statt auf die gesetzliche Rentenkasse auf private Modelle. Die wichtigsten Säulen im Überblick:

Private Rentenversicherung

Funktioniert wie ein Sparplan mit garantierter oder fondsgebundener Auszahlung im Alter. Vorteil: Flexibilität bei Laufzeit und Beitragshöhe. Diese Variante eignet sich für alle, die unabhängig vom staatlichen System abgesichert sein wollen.

Rürup-Rente (Basisrente)

Staatlich geförderte Altersvorsorgeform speziell für Selbständige. Beiträge sind bis zu rund 28.000 € jährlich steuerlich absetzbar (Stand 2025). Kapitalentnahme erst ab Renteneintritt möglich. Diese Variante eignet sich besonders für Selbstständige mit konstantem Einkommen.

Immobilien als Altersvorsorge

Selbstgenutzte oder vermietete Objekte können langfristige Einnahmen sichern. Achtung: hohes Investitionsrisiko und Pflegeaufwand.

ETF-Sparpläne und Kapitalmarktprodukte

Hohe Flexibilität, langfristig gute Renditechancen, aber ohne garantierte Leistungen. Besonders geeignet für Personen mit Risikobereitschaft und Kapitalmarkterfahrung.

Beispielrechnung: Was bedeutet es konkret, keine Rentenbeiträge zu zahlen?

Eine Modellperson, 35 Jahre alt, verdient als Selbstständiger netto 3.500 €/Monat. Entscheidet sie sich, keine Beiträge zur gesetzlichen Rentenversicherung zu leisten, spart sie im Monat rund 600 € – trägt aber das gesamte Altersvorsorgerisiko selbst.

Mini-Vergleich nach 30 Jahren:

| Vorsorgemodell | Monatlicher Beitrag | Mögliche Rente (geschätzt) | Bemerkung |

|---|---|---|---|

| Keine Vorsorge | 0 € | ca. 0–400 € (Grundsicherung) | Nicht abgesichert im Alter |

| Gesetzliche Rentenversicherung | 600 € | ca. 1.300–1.500 € | Mit Pflichtbeiträgen versichert |

| Rürup-Rente (fondsgebunden) | 600 € | 1.100–1.700 € | steuerlich begünstigt, flexibel |

Warum viele Selbstständige trotzdem nicht vorsorgen

- Fehlende Liquidität in der Gründungsphase

- Unsicherheit über die Zukunft der selbständigen Tätigkeit

- Geringes Vertrauen in staatliche Systeme

- Unwissenheit über gesetzliche Regelungen

Diese kurzfristige Denkweise führt oft zu langfristiger Unterversorgung. Dabei kann bereits eine regelmäßige Einzahlung in freiwillige Rentenmodelle eine solide Grundlage für den Ruhestand schaffen.

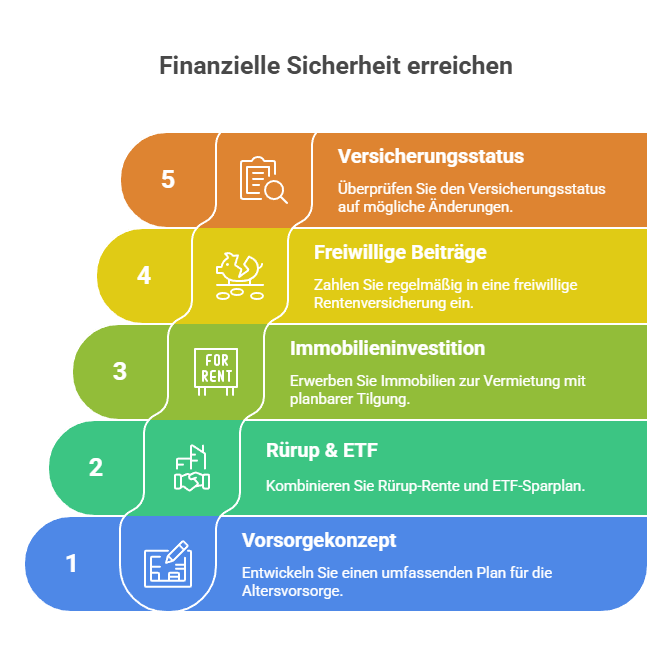

Strategien für eine stabile Altersvorsorge ohne gesetzliche Beiträge

- Frühzeitiger Aufbau eines Vorsorgekonzepts

- Kombination aus Rürup-Rente und ETF-Sparplan

- Immobilienerwerb zur Vermietung mit planbarer Tilgung

- Einzahlen des Regelbeitrags in freiwillige Rentenversicherung

- Prüfung auf (Wieder-)Eintritt in die Versicherungspflicht

Fazit: Altersvorsorge bleibt Verantwortung – auch ohne Rentenversicherungspflicht

Wer im Rahmen der Selbstständigkeit dauerhaft keine Rentenbeiträge leistet, verzichtet bewusst auf Leistungen der gesetzlichen Rentenversicherung – und muss diese Entscheidung langfristig eigenverantwortlich absichern. Während angestellt Beschäftigte automatisch pflichtversichert sind, entfällt diese Absicherungspflicht für viele Selbstständige, außer sie gehören zu den versicherungspflichtigen Berufsgruppen.

Existenzgründer konzentrieren sich häufig auf Liquidität und Geschäftsausbau, unterschätzen aber die Relevanz kontinuierlicher Vorsorge. Dabei kann schon der Mindestbeitrag in die gesetzliche Rentenkasse – freiwillig entrichtet – langfristig Rentenansprüche sichern und Zugang zu Leistungen wie der Erwerbsminderungs- oder Hinterbliebenenrente ermöglichen. Die Kombination aus freiwilligen Beiträgen und privaten Vorsorgemodellen stellt in der Regel den sinnvollsten Weg dar, um im Alter nicht auf die Grundsicherung angewiesen zu sein.

Unabhängig von der Rentenversicherungspflicht gilt: Wer selbstständig tätig ist, sollte frühzeitig klare Entscheidungen treffen – strategisch, realistisch und tragfähig.

FAQ – Weitere Fragen zum Thema

Gibt es eine Altersgrenze für den freiwilligen Beitritt zur Rentenversicherung?

Nein. Grundsätzlich kann man sich in jedem Alter freiwillig versichern, solange kein Leistungsempfängerstatus vorliegt.

Wie beantrage ich eine Befreiung von der Versicherungspflicht?

Bei der Deutschen Rentenversicherung – allerdings nur für bestimmte Berufsgruppen und unter strengen Voraussetzungen.

Zählt die selbständige Tätigkeit für die Wartezeit in der Rentenversicherung?

Nur dann, wenn Beiträge entrichtet wurden – freiwillig oder pflichtgemäß.

Gibt es Zuschüsse vom Staat für private Vorsorge?

Ja – etwa bei der Rürup- oder Riester-Rente, abhängig vom Modell und Einkommen.

Wie sichere ich meine Hinterbliebenen ab, wenn ich nicht gesetzlich versichert bin?

Über private Renten- oder Risikolebensversicherungen mit expliziter Hinterbliebenenabsicherung.

Passende Artikel:

Wie viele Rentenpunkte sind normal? Wir geben Antworten

Rente mit 63 abschaffen ab wann: Kommt das Ende der abschlagsfreien Frührente?

Mehr Geld für Rentner 2025 – wie viel mehr?

Erwerbsminderungsrente Tipps: So sichern Sie sich im Krankheitsfall richtig ab

Pflegestufe 3 – wie viel Geld steht Betroffenen 2025 wirklich zu?

Krankenversicherung ohne Einkommen: Ihre Möglichkeiten und Pflichten

Freiwillig gesetzlich versichert: Nachteile, Risiken und Alternativen im Überblick

Krankenversicherung ohne Job und ohne Hartz 4: So sichern Sie sich optimal ab

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.