Einleitung: Der digitale Euro und seine Bedeutung

Die Diskussion um den digitalen Euro, ein gesetzliches Zahlungsmittel in digitaler Form, wird zunehmend intensiver. Bereits seit 2020 befindet sich die Europäische Zentralbank (EZB) in der Vorbereitungsphase, um dieses digitale Zahlungsmittel als Ergänzung zum physischen Bargeld zu etablieren. Doch während die Einführung eines digitalen Euros enorme Vorteile wie schnellere und kostengünstigere Transaktionen verspricht, gibt es auch Bedenken hinsichtlich des Datenschutzes, der finanziellen Freiheit und möglicher negativer Auswirkungen auf Wirtschaft und Gesellschaft.

Die EU-Kommission sowie das Europäische Parlament haben in den letzten Jahren zahlreiche Initiativen gestartet, um die Nutzung digitaler Technologien in der Eurozone zu fördern. Im Oktober 2023 kündigte die EZB an, dass der EZB-Rat voraussichtlich 2025 einen Legislativvorschlag vorlegen wird, um die Einführung des digitalen Euros zu regeln. Doch wie funktioniert der digitale Euro? Welche Vor- und Nachteile sind mit ihm verbunden? Und was denken Bürgerinnen und Bürger der Eurozone über diese digitale Zentralbankwährung?

Was ist der digitale Euro? Eine Einführung in das digitale Zahlungsmittel

Der digitale Euro ist eine digitale Form des Euros, die direkt von der Europäischen Zentralbank ausgegeben wird und als gesetzliches Zahlungsmittel in der gesamten Eurozone dienen soll. Er unterscheidet sich von Kryptowährungen wie dem Bitcoin oder dem digitalen Yuan, da er vollständig von staatlichen Institutionen reguliert wird. Das Ziel des digitalen Euros besteht darin, digitale Zahlungen sicherer, schneller und effizienter zu gestalten.

Die Nutzung digitaler Technologien ermöglicht es, den Zahlungsverkehr zu modernisieren und gleichzeitig die Abhängigkeit von privaten Zahlungsdienstleistern wie PayPal zu reduzieren. Burkhard Balz, Vorstandsmitglied des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken, betonte, dass die Einführung des digitalen Euros in einer zunehmend digitalen Welt unausweichlich sei, um die Wettbewerbsfähigkeit Europas zu sichern.

Wie funktioniert der digitale Euro?

Der digitale Euro basiert auf der Blockchain-Technologie, die eine transparente und sichere Abwicklung von Transaktionen ermöglicht. Obwohl die genaue technische Umsetzung noch diskutiert wird, testet das Eurosystem bereits seit 2020 verschiedene Modelle, die sowohl die Vorteile der Blockchain als auch den Schutz der Privatsphäre berücksichtigen sollen. Der digitale Euro darf jedoch nicht übereilt eingeführt werden, da negative Auswirkungen auf Wirtschaft und Gesellschaft minimiert werden müssen.

Die EZB hat zudem angekündigt, dass der digitale Euro in der Bevölkerung breit akzeptiert werden soll. Hierbei spielen nationale Zentralbanken eine wichtige Rolle, um Bedenken hinsichtlich des Datenschutzes und der finanziellen Sicherheit zu adressieren.

Vor- und Nachteile des digitalen Euros

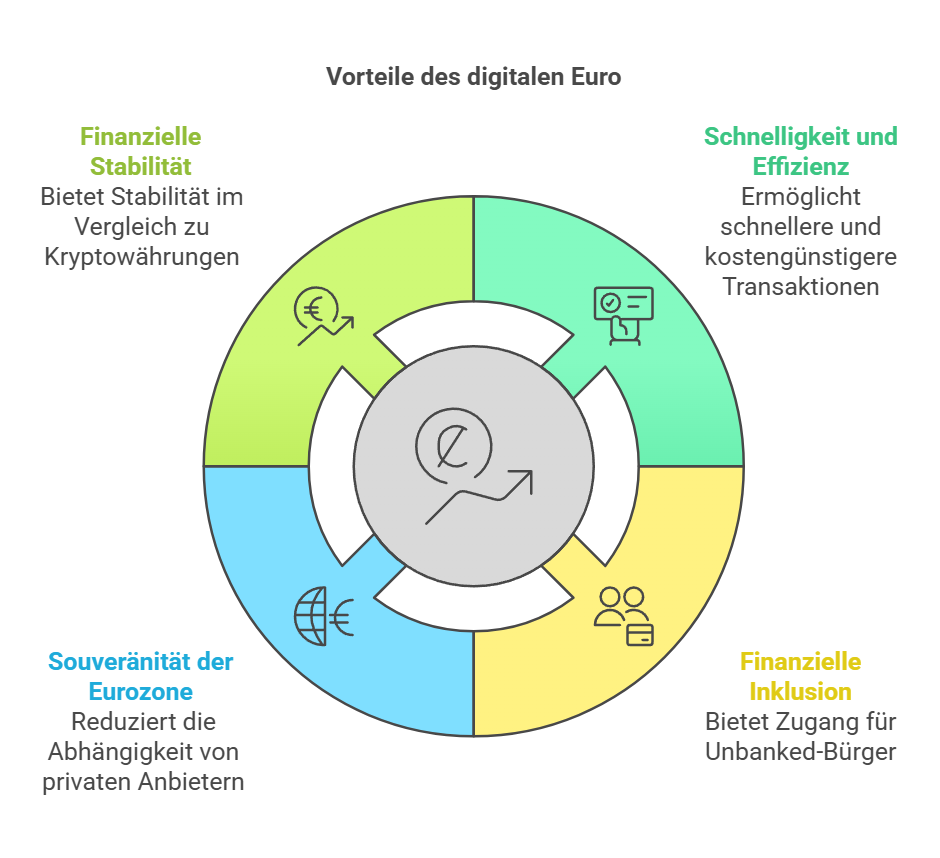

Die Vorteile des digitalen Euros

- Schnelligkeit und Effizienz: Digitale Zahlungen mit dem digitalen Euro wären schneller und kostengünstiger als traditionelle Banküberweisungen. Beim Online-Shopping könnte dies zu einem reibungslosen Zahlungserlebnis führen.

- Finanzielle Inklusion: Der digitale Euro könnte Bürgerinnen und Bürgern ohne Zugang zu Bankkonten eine neue Möglichkeit bieten, am Wirtschaftssystem teilzunehmen.

- Souveränität der Eurozone: Durch den digitalen Euro wird die Eurozone weniger abhängig von privaten Zahlungsdienstleistern wie PayPal oder ausländischen Kryptowährungen.

- Stabilität im Finanzsystem: Im Gegensatz zu Kryptowährungen wie dem Bitcoin ist der digitale Euro weniger volatil, da er durch die EZB abgesichert ist.

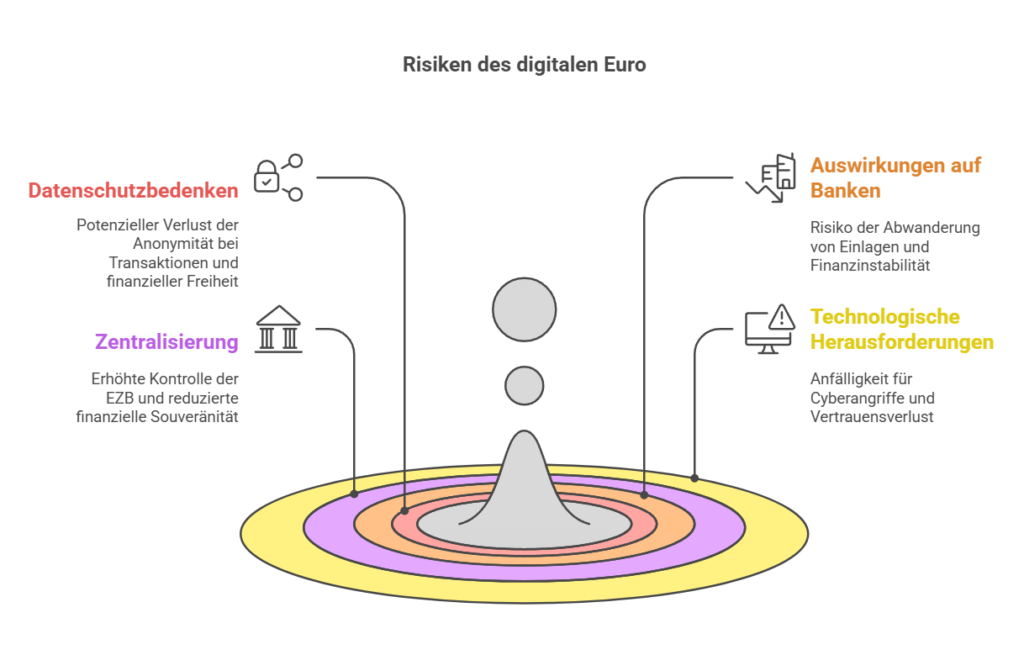

Die Nachteile des digitalen Euros

- Bedenken hinsichtlich des Datenschutzes: Eine der größten Gefahren des digitalen Euros ist der potenzielle Verlust von Privatsphäre – anonym ist hier nichts mehr. Jede Transaktion könnte theoretisch überwacht werden, was zu einem massiven Eingriff in die persönliche finanzielle Freiheit führen könnte.

- Negative Auswirkungen auf Banken: Der digitale Euro könnte dazu führen, dass Einlagen bei traditionellen Banken abwandern. Bundesbankpräsident Joachim Nagel warnte, dass dies die Stabilität des Finanzsystems gefährden könnte.

- Zentralisierung und Machtkonzentration: Die Einführung des digitalen Euros würde die Macht der EZB und der nationalen Zentralbanken stärken, was zu einem Verlust der finanziellen Souveränität von Bürgerinnen und Bürgern führen könnte.

- Technologische Herausforderungen: Die Blockchain-Technologie ist zwar sicher, aber auch anfällig für Cyberangriffe. Ein groß angelegter Hackerangriff könnte das Vertrauen in das gesamte System erschüttern.

Warum der digitale Euro nicht übereilt eingeführt werden darf

Die europäische Kommission hat bereits davor gewarnt, dass ein „digitaler Schnellschuss“ vermieden werden muss. Die Einführung des digitalen Euros muss gut vorbereitet sein, um Vertrauen in der Bevölkerung zu schaffen und mögliche negative Auswirkungen auf Wirtschaft und Gesellschaft zu minimieren.

Wie der digitale Euro aussehen könnte

Der digitale Euro wird voraussichtlich in einer hybriden Form existieren: als Ergänzung zum physischen Bargeld, das weiterhin als gesetzliches Zahlungsmittel akzeptiert wird. Diese duale Struktur soll sicherstellen, dass der digitale Euro nicht dazu führt, dass Bargeld vollständig abgeschafft wird. Die EU-Kommission betont, dass der Schutz der Privatsphäre ein zentrales Element der Ausgestaltung sein wird.

Vergleich mit anderen digitalen Zentralbankwährungen

Andere Länder wie China haben bereits ihre eigenen digitalen Zentralbankwährungen eingeführt. Das sogenannte „Chinese Digital Currency Electronic Payment“ (DCEP), auch als digitaler Yuan bekannt, dient als Vorbild für die Entwicklung des digitalen Euros. Dennoch gibt es entscheidende Unterschiede: Während der digitale Yuan vor allem auf Überwachung und Kontrolle abzielt, soll der digitale Euro den Schutz der Privatsphäre stärker betonen.

Lehren aus dem Erfolg von Kryptowährungen

Der Erfolg von Kryptowährungen wie dem Bitcoin zeigt, dass es in der Bevölkerung eine hohe Nachfrage nach digitalen Zahlungsmitteln gibt. Genau der digitale Euro könnte diese Nachfrage erfüllen, wenn er die Vorteile von Kryptowährungen (z. B. Schnelligkeit und Sicherheit) mit der Stabilität traditioneller Währungen kombiniert.

Bedeutung für Wirtschaft und Gesellschaft

Die Einführung des digitalen Euros wird weitreichende Auswirkungen auf die Wirtschaft und Gesellschaft haben. Während die Nutzung digitaler Technologien neue Chancen eröffnet, müssen negative Auswirkungen vermieden und der digitale Euro so gestaltet werden, dass er die finanzielle Stabilität fördert.

Die EU-Kommission arbeitet eng mit nationalen Zentralbanken zusammen, um sicherzustellen, dass der digitale Euro nicht nur effizient funktioniert, sondern auch das Vertrauen der Bevölkerung gewinnt.

Central Bank Digital Currency (CBDC): Chancen und Risiken beim digitalen Euro

Die Diskussion um digitales Geld zeigt, dass er in der Eurozone sowohl als Chance als auch als Risiko wahrgenommen wird. Während digitale Transaktionen durch die Einführung des digitalen Euros effizienter und schneller abgewickelt werden könnten, drohen zugleich Gefahren für den Datenschutz und die finanzielle Freiheit. Der digitale Euro in digitaler Form soll das Ziel erreichen, die Eurozone wettbewerbsfähiger zu machen, doch müssen wirtschaftliche und gesellschaftliche Risiken vermieden und der digitale Euro mit Bedacht umgesetzt werden. Die digitale Währung weist einige Besonderheiten auf.

Die EU-Kommission hat bereits signalisiert, dass die Einführung des digitalen Euros nicht übereilt erfolgen darf. Negative Auswirkungen auf Wirtschaft und Gesellschaft müssen vermieden werden, bevor ein „digitaler Schnellschuss“ ausgesprochen wird. Stattdessen testet das Eurosystem bereits verschiedene Modelle, um Informationen darüber zu gewinnen, wie der digitale Euro in der Bevölkerung breit akzeptiert werden kann. Die Ergänzung der Blockchain-Technologie wird dabei als Schlüsselkomponente gesehen, um digitale Zentralbankgeld sicher und effizient zu gestalten.

Einbezug der Bürger in die Entscheidung wichtig

Um den digitalen Euro voranzubringen, müssen nicht nur technische und regulatorische Fragen geklärt, sondern auch Bedenken der Bürger ernst genommen werden. Nach aktuellen Umfragen hat bislang nur die Hälfte der Befragten ein klares Verständnis über die Funktionsweise des digitalen Euros. Das Eurosystem hat die Aufgabe, Vertrauen zu schaffen.

Beim digitalen Euro besteht auch die Herausforderung, ihn gegenüber anderen Währungen und Zahlungssystemen konkurrenzfähig zu machen. Digitale Transaktionen sollen nicht nur schneller und sicherer sein, sondern auch den Anforderungen der modernen Wirtschaft entsprechen. Sollte die Einführung erfolgreich verlaufen, wäre es durchaus möglich, dass der digitale Euro eine Vorreiterrolle unter den digitalen Zentralbankwährungen einnimmt.

Die Europäische Zentralbank steht vor der Aufgabe, ein digitales Zahlungsmittel zu entwickeln, das sowohl die Vorteile der Blockchain-Technologie als auch die regulatorischen Anforderungen berücksichtigt. Die EU-Kommission hat bereits betont, dass der Schutz der Privatsphäre und die Stabilität des Finanzsystems im Mittelpunkt stehen müssen. Ein digitaler Euro, der mit Bedacht eingeführt wird, könnte die Art und Weise, wie Geld in der Eurozone genutzt wird, revolutionieren. Aber nur, wenn alle Risiken und Bedenken ernst genommen werden.

Digitaler Euro in Kürze: Einordnung und Kernpunkte

| Aspekt | Kernaussage |

|---|---|

| Einordnung | Der digitale Euro ist als staatlich ausgegebenes, digitales Zentralbankgeld für den Alltag konzipiert und soll Bargeld ergänzen, nicht ersetzen. |

| Rechtsrahmen und Zeitplan | Eine Einführung hängt von EU Gesetzgebung und einer späteren Ausgabeentscheidung der Zentralbank ab, als Zielkorridor werden Pilotbetrieb ab 2027 und eine mögliche Ausgabe ab 2029 genannt. |

| Nutzung im Alltag | Vorgesehen ist die Nutzung über Wallets und Zahlungsdienste, mit Fokus auf alltägliche Zahlungen im Euroraum und breiter Akzeptanz im Handel. |

| Datenschutz und Offline Zahlungen | Geplant sind Datenschutzmechanismen bis hin zu Offline Zahlungen mit hoher Privatsphäre, wobei zur Missbrauchsbegrenzung bestimmte Limits vorgesehen sind. |

| Grenzen und Finanzstabilität | Diskutiert werden Haltelimits und Anreize, um Abflüsse von Bankeinlagen zu begrenzen und die Rolle der Banken im Zahlungsverkehr zu stabilisieren. |

Häufig gestellte Fragen zum Thema „Digitaler Euro“

Wie unterscheidet sich der digitale Euro von normalem Buchgeld auf dem Konto?

Buchgeld entsteht bei Geschäftsbanken und ist eine Forderung gegen Ihre Bank. Der digitale Euro wäre Zentralbankgeld in digitaler Form und damit eine Forderung gegen die Zentralbank. Für Sie kann die Nutzung ähnlich wirken wie heutige Zahlungen. Im Hintergrund ändert sich jedoch, wer das Geld herausgibt und absichert.

Wer stellt die Wallet bereit und wer wäre Ihr Ansprechpartner im Alltag?

Vorgesehen ist ein Modell, in dem Zahlungsdienstleister die nutzernahe Infrastruktur bereitstellen, etwa Wallet Apps, Kundenservice und Identifizierung. Die Zentralbank würde die Basis des Systems und die Abwicklung in Zentralbankgeld verantworten. Für Sie bleibt der praktische Kontakt typischerweise bei Ihrem Zahlungsdienstleister, nicht bei der Zentralbank.

Können Sie mit digitalem Euro auch ohne Internet bezahlen?

Geplant sind Offline Funktionen, damit Zahlungen auch ohne Netzverbindung möglich sind, ähnlich wie bei Bargeldnähe im Alltag. Dabei sollen Daten nicht permanent über zentrale Systeme laufen. Um Risiken wie Verlust, Diebstahl oder Missbrauch zu begrenzen, werden für Offline Transaktionen in der Regel technische und betragsbezogene Grenzen vorgesehen.

Wird der digitale Euro programmierbares Geld, das nur für bestimmte Zwecke nutzbar ist?

In den europäischen Entwürfen wird der digitale Euro als nicht programmierbar beschrieben, also nicht als Geld, das zentral auf bestimmte Waren, Regionen oder Zeiträume begrenzt wird. Technische Funktionen für Zahlungen, etwa Automatisierung im Rahmen von Apps, sind davon zu trennen. Entscheidend ist die Frage, ob das Geld selbst zweckgebunden werden kann.

Was ändert sich für Händlerinnen und Händler bei Akzeptanz und Kosten?

Für den Handel geht es vor allem um Integration in Kassensysteme, klare Abläufe bei Rückgaben und eine verlässliche Abwicklung im Euroraum. In der Debatte spielen auch Gebührenmodelle und die Frage eine Rolle, wie Akzeptanzpflichten ausgestaltet werden könnten. Praktisch relevant sind zudem Offline Szenarien, Ausfallsicherheit und Betrugsprävention im Tagesgeschäft.

Passende Artikel:

Bedeutung der Globalisierung: Eine tiefgreifende Analyse und ihre Auswirkungen

Die Deagel Liste 2025: Ein kontroverses Thema der modernen Wirtschaft und Gesellschaft

Wirtschaftslage Deutschland – Wo steuern wir 2025 bis 2030 hin?

Wirtschaftskreislauf Unterricht in Schulen einführen? Pro & Contra

Existenzminimum Deutschland: Was muss man wissen?

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.